8月下旬,有台湾媒体以《台商受骗 在陆资产遭盗卖》、《知人知面不知心 台商土地遭盗卖》等为题,报道个别台商在撤出大陆过程中土地遭变卖、转租及股权诈骗事件,提醒台商应定期盘点,避免大失血。

作为在大陆长期服务台商的法律财税团队,每每看到这样的报道,心里很不是滋味儿:一方面对个别心怀不轨的大陆同胞的所为感到羞耻与抱歉,建立信任很难,摧毁信任却只要一瞬间;另一方面则感叹台商在处理土地厂房等重大资产过程中,缺乏对交易常识的基本了解,更缺乏法律防范手段,才会遭致受骗或尾款无法回收等恶劣后果。

大陆台商处置土地厂房,一般采取土地直接买卖或透过股权转让方式间接交易这两种方式。前者相当于设备买卖,转移的是资产所有权,在将土地厂房过户给买方后,企业续存还是清算,要看台商自己对于企业的规划。而透过股权转让方式进行交易,实际上是台商将企业土地厂房外的其他资产剥离完毕,且债权债务清理完毕后的股权交割行为,随着股权一起转让的,还有土地厂房资产。

两种交易方式的差异,在此不再赘述,有兴趣者可阅读贝斯哲往期如下文章:

1、卖地还是卖厂

5、外国投资者转让境内企业股权时涉及的汇兑收益是否需要缴税?

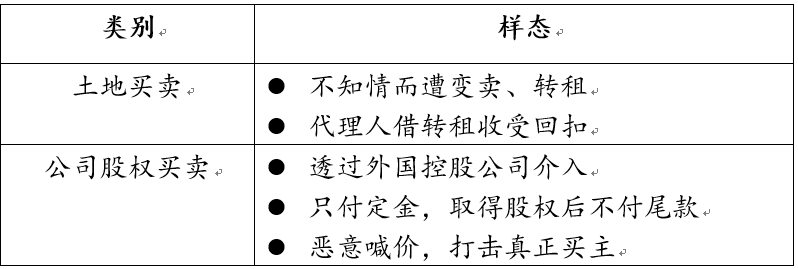

现仅以上述报道中列举的【大陆台商土地受骗样态】为例,我们来看台商该如何避开这些陷阱或雷区:

土地厂房在台商不知情的情况下遭致转租或转卖,颇有些耸人听闻。如果会发生,一定是转卖者存有欺骗或侵吞财产的故意,而台商在管理上的疏失,尤其是对土地使用权证与房屋产权证的管理失控,以及对公司印章管理的失控,也为转卖者提供了成交的前提条件。

与机器设备买卖的便利性不同,根据《物权法》及《不动产登记暂行条例》等规定,大陆对于不动产实行统一登记制度,台资企业土地厂房的取得、变更、转移、抵押、注销、查封等事项,均需到不动产所在地的指定主管部门办理登记。登记过程中,以下两项均为必需::

1、公司公章;

2、不动产权属证书。

除此外,卖方还需提供营业执照复印件、代理人身份证明及授权委托书、不动产界址、空间界限、面积等材料。

在这样一项涉及金额庞大、登记手续繁杂的交易中,如果转卖人能够轻易得手,除非公章与不动产权属证书均系伪造,否则原因多归咎于台商管理上的疏忽或者失控。

贝斯哲在不同的场合,已经多次强调过企业公章的重要性。(链接阅读:大陆创业,不得不知的公章使用ABC)合同的有效与否,多取决于是否有加盖企业公章。对于合同相对方来说,“认章不认人”是较为常见的做法。台商要预防公司权益不遭受损失,必须做好以下安排:

1、公司公章及合同章,交由值得信任的人进行管理;

2、制定公司印章管理办法,对于公司对外文书、合同等不同文件、不同金额合同的印章使用,设定不同的权限管控办法;

3、做好印章登记制度,对于使用公司公章、合同专用章等的部门、人员、事项(用途)、时间等都应该予以登记,一方面便于监管公章登记的过程,同时也是为了公司面临外部纠纷时核实事项的真实性及申请用印的人员;

4、公司印章与公司营业执照、不动产权属证书等重要证照,分开由不同的人员进行保管。

土地厂房单独进行交易过程中,台商除了保证可以自主控制交易进程之外,还应注意以下事项:

一、确保土地厂房交易价款的安全

土地厂房作为企业资产的一部分进行交易,款项将直接由企业进行收取。这其中如何将交易价款与不动产权属证书的过户办理进程相结合,需要台商与买家进行充分沟通。况且,基于各地政府对于土地资源的有效管理及该地块上所需贡献的土地投资强度及税收期待,招商部门通常会要求买家在该地块上另行投资设立新公司,新公司的设立及资金到位进度,是否符合台资企业对于交易进度的安排,也都需要一并列入考虑因素内。

二、厂房内租客的处理

很多台资企业在处理土地厂房之前,实际上已经处于停业状态,现有厂房均已出租给其他承租方。虽大陆法律规定“买卖不破租赁”,即土地厂房的交易不应影响到租赁合同的继续履行,但大多买家因自身有关于土地厂房的使用规划,通常会要求卖方自行清理原有的租客,这就涉及到租赁合同的解除与赔偿处理;当然也有买家愿意继续承接租赁合同的情形,但其中关于卖家已收取的租金与保证金(或押金)的分割交接日期需界定清楚。

三、土地厂房剥离后的台资企业后续处理

采取直接交易的方式将土地厂房从企业剥离后,台商仍面临如何处理企业的问题,是注销还是保留或需转型从事其他业务,对于原厂房甚至是否需要售后回租等,都应结合市场需求与买方做进一步的沟通。

与土地厂房直接交易相比,虽然股权转让方式下买方可能承受较多的不确定性,即担心台商在经营该企业过程中存在税务风险、应收账款风险,或劳动人事纠纷等,但总体来看,台资企业的规范度与诚信度相对较高,买方真正在接手企业后发生问题的案例寥寥无几,加上股权交易方式下的节税空间远远大于土地厂房直接买卖,因此实务操作中选择股权交易的几率反而更高。

与土地厂房直接买卖不同的是,股权交易方式下的主体,是买家与台资企业的股东,而非台资企业本身。台资企业的股东身份,要么是台湾企业,要么境外公司,要么台籍自然人,总之具有“涉外”因素存在。

一、如买家系以大陆企业或陆籍个人身份进行交易

买家如以大陆企业或个人身份作为台资企业股权的受让方,其股权价款的支付无疑属于“跨境支付”。大陆对于外汇管制的基本政策,已经决定了境内买家不可能仅凭一纸股权转让协议,就可完成从境内购汇后向境外支付股权转让价款的进程。

而根据大陆相关外汇管理规定,境内买方向境外支付股权转让款时,通常需提交以下资料才能完成股款支付:

1、股权转让协议;

2、目标公司变更后的营业执照;

3、因本次股权转让交易需向税务机关进行申报的《服务贸易等项目对外支付税务备案表》。

这实际上意味着当买家是境内企业或人士时,台资企业的股权转让只能是先办股转,后收股款——此种进程下如何确保买家的交易价款一定能够支付到台商手中,而不会出现台湾媒体报道中的“只付定金,取得股权后不付尾款”的结局,就需要台商作为转让方在面对买家系境内主体时,首先要对上述交易流程有足够的了解,其次是对买家关于股权交易价款的按约支付能够提供何种形式的担保,及相应的违约责任等,都必须有环环相扣的设计与规划。

二、如买家以境外公司名义进行收购

不管买家是以境外公司名义直接与台资企业原股东进行交易,还是间接收购台商原境外公司上层股东的方式间接进行交易,此方式下的股权价款支付,某种程度上要比买方以境内主体身份进行支付的自由度高很多,双方可根据协议约定进度,不受境外公司或目标公司股权变更进度的羁绊。

但台商需要特别注意的是,除非买家使用的是正在实际运营,有据可查的经营实体,如果仍采用所谓“外国控股企业”或离岸公司名义,如何确保在发生纠纷时能够对付款方追踪到位,甚至包括争议解决地的选择,都是非常值得探讨的细节。

三、台资企业现有资产与债权债务的清理

虽然交易的是股权,但对买家来说,唯一的目标资产只是土地厂房,台资企业原有的机器设备、存货、应收账款、应付账款及员工等,通常需要在股权交割前被买家要求清理完毕。如何清理?清理中可能发生的税负由谁承担?可能需要额外支付的成本又是多少?很多台商在面对这些问题时因为缺乏了解或做不到心中有数,因此在与买家洽谈过程中不时变卦,严重影响了双方的信任度及谈判的正常进展。

大陆有句谚语:“篱笆扎得紧,野狗钻不进”。不管是企业经营管理,还是日常交易,尤其是面临土地厂房这种重大资产的处置时,建议台商切莫以固有的思维方式来衡量与评判交易对手及交易规则,而应多花些时间了解在地政策,掌握管理与交易主动权,必要时请律师与会计师协助参与谈判与资产处理全过程,才是防止落入骗局的根本对策。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元