昨天,国家税务总局联合财政局出台2019年第84号公告《关于明确部分先进制造业增值税期末留抵退税政策的公告》(以下简称84号公告),针对四类现代制造行业推出进一步的退税政策。

这是对今年3月份财政部 税务总局

海关总署2019年第39号公告《关于深化增值税改革有关政策公告》(以下简称39号公告)的延续,也是对制造业的进一步扶持。

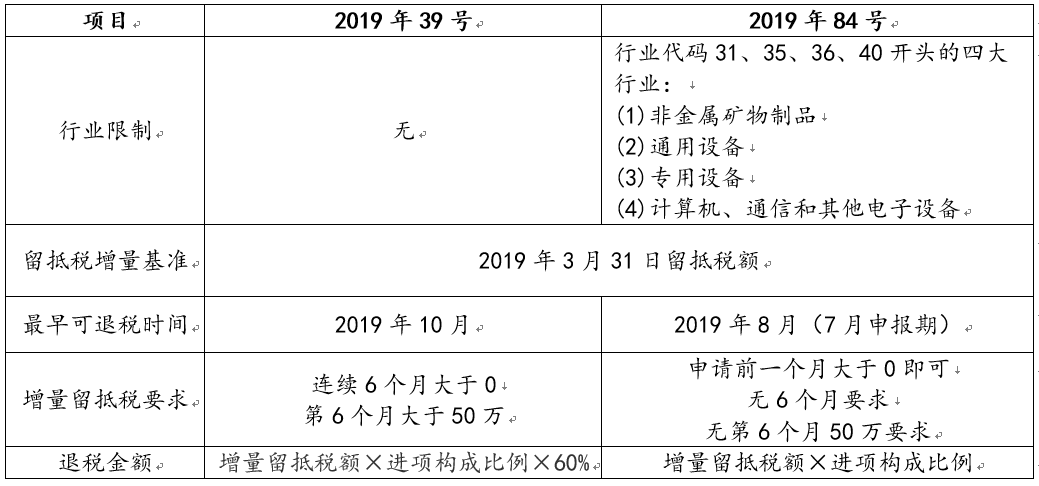

39号公告实施以前,增值税留抵即使到企业清算注销时亦无法退还,只能作为损失;而39号公告可以说是中国政府第一次尝试实行增值税的留抵退税政策,故在规定方面相对要求较高:如规定连续六个月增量留抵税额大于0(增量留抵税额指2019年4月开始,每月末增值税留抵额与2019年3月底留抵额的差额),且第六个月增量留抵税额需达到50万元;及要求退税的比例不高于60%等。

本次84号公告虽然仅限制在非金属矿物制品、通用设备、专用设备、计算机、通信和其他电子设备四大行业,但实际上退税政策比39号公告更为宽松,具体可见下表:

注:进项构成比例计算公式如下:

举例来说:

某企业符合四类现代制造业,其2019年3月底增值税留抵金额为400万元,2019年8月底增值税留抵税额为700万元,增量为300万元,则该企业可在最早2019年9月申报8月增值税的同时,申请增值税留抵退税。若700万留抵增值税不含农产品或其他交通费类进项,则可申请300万的增值税退税。

若该企业非属四大现代制造业,则公司最早只能在本年10月进行申请,且最多退税金额为180万(300万*60%),因根据原39号公告,退税额计算有60%限额的要求。

四大行业依《国民经济行业分类》确认,贝斯哲亦整理了符合条件的行业代码及名称如下图:

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元