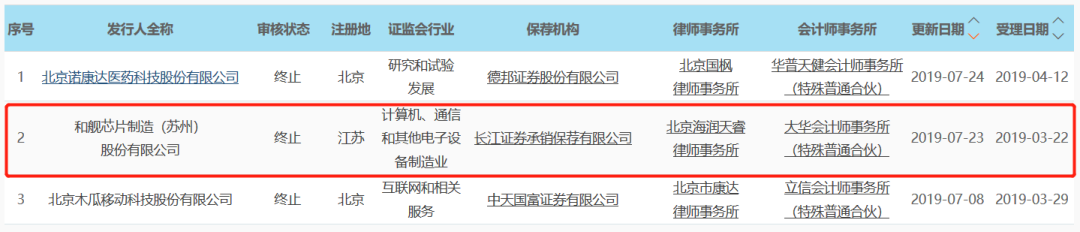

在科创板开市后第二天,首批获得上交所受理的和舰芯片制造(苏州)股份有限公司(以下简称“和舰芯片”)被上交所终止审核,成为科创板被终止审核的第二家企业。从3月22日获得受理到7月23日被终止审核,和舰芯片的科创板之路,仅走了123天。

作为台湾最早赴大陆布局的芯片代工公司,和舰芯片的台湾母公司联华电子因当年被质疑“偷跑”大陆,甚至其董事长曹兴诚等人被台湾检方以违反“商业会计法”及背信等罪嫌起诉引起轩然大波。2018年8月,联华电子高调宣布和舰芯片拟在大陆A股IPO,后转战科创板,并因“第一家亏损申报科创板上市企业”及其台资背景、“台湾上市公司”等热点话题登上热门。

从本次上海交易所对和舰芯片审查的内容来看,同业竞争、独立性存在严重缺陷和有无持续盈利能力这三点,应该是被否的主要原因。一直以来,对于在台湾或其他国家(地区)拥有经营实体的台资企业来说,同业竞争与关联交易,是无法回避的两个痛点。贝斯哲曾撰文《那些上市过程中被要求披露的七大姑和八大姨们》及《台资企业大陆上市过程中需克服的三大法律障碍》等,对何为同业竞争与关联交易问题进行了分析,在此不做赘述。

同业竞争

和舰芯片递交登陆科创板之申请后,前后共遭三轮询问。其中,同业竞争是上交所关注的重点之一,且在和舰芯片的每一轮回复后,上交所都会顺藤摸瓜继续追问。由此可见,同业竞争在科创板这里,并未得到放松和喘息。

根据和舰芯片披露的信息,其解决同业竞争问题是通过“市场区域划分、支付代理费、签署《避免同业竞争的协议》”等形式处理。

但很遗憾,从反馈来看,上交所并不认可:

1、上交所对于和舰芯片通过“承诺及限定细分产品与细分市场领域的方式解决同业竞争”持否定态度;

2、联华电子曾出具承诺函,将采取合法措施保证在2020年12月31日前,在和舰芯片的市场区域内,联华电子的同类收入占和舰芯片在该类业务收入的比例降至30%以下。而资料显示,2018年联华电子在和舰芯片市场区域内的销售金额为103,304.73万元,而和舰芯片在联华电子市场区域内的销售金额则达177,987.68万元。此举被上交所要求说明其在联华电子销售区域销售金额大幅增长的原因及合理性,及与联华电子及其关联方客户的重合情况。这说明在关联企业的同类收入或毛利占和舰芯片该类业务收入或毛利的比例达30%以上的情况下,上交所仍认定和舰芯片所称的联华电子对其不构成重大不利影响的依据不够充分;

3、台湾联华电子承诺,即限期在重合的市场区域内降低同类收入占比,此承诺不具有合理性和可行性。且上交所在第三次反馈中明确询问到:该承诺是否经过了法定的审批程序,是否需要在台交所和纽交所履行信息披露义务。

可见,在台湾上市主体仍然实质经营同类业务的情况下,要想通过市场区域划分和承诺的方式解决同业竞争,仍然无法获得科创板认可。

独 立 性

根据和舰芯片披露的信息:

1、其0.13um、 28nm、 40nm、 55nm、 80nm 及 90nm制程芯片制造技术均来自联华电子授权使用,且非独占、排他的许可方式;

2、其对台湾地区、日本、北美洲等主要市场的销售要通过控股股东联华电子及其关联方进行。

3、其与最终控股股东及其关联方的客户、供应商存在重合。

上述三点内容,同样被上交所层层盘问,问题直指和舰芯片的独立性。虽然和舰芯片解释称:

1、已经完全掌握28nm、40nm等先进制程技术,已对控股股东技术不存在重大依赖,继续授权是为了避免知识产权纠纷;

2、从商业交易的合理性和必要性角度解释了使用关联方营销网络问题;

3、和舰芯片已经与最终实际控制人进行了市场划分等。

这些解释并未得到上交所的认可,反而被上交所要求就进一步披露技术授权的细节、说明涉及哪些知识产权纠纷、公司是否具备一体化产业链条、在境外的芯片相关核心技术是否移转到了和舰芯片、在产供销和技术上对联华电子是否存在重大依赖等,说明科创板对于发行企业独立性的坚持。而和舰芯片在核心制程工艺上仍受制于控股股东,与关联公司共用营销网络,客户和供应商与控股股东高度重合这些因素,显然无法令上交所满意。

从和舰芯片身上,可以发现很多台资企业大陆上市中共通的障碍。而这些问题,在科创板一样会成为关注的重点,如果不能妥善解决,想要凭借科创板的热度在大陆资本市场摘得果实,看来并非易事。

贝斯哲法律财税事业群

电话:021-64881926 E-mail:main@bestchoiceco.com 联系地址: 上海市闵行区顾戴路2988号赢嘉广场A座7C 上海市静安区万航渡路778号金融街静安中心2号楼1002单元