与两年前国土资源部发布的《关于完善建设用地使用权转让、出租、抵押二级市场的试点方案》(以下简称试点方案)相比,2019年7月17日国办发【2019】34号《关于完善建设用地使用权转让、出租、抵押二级市场的指导意见》(以下简称《指导意见》)显然将土地二级市场的管理事宜上升了一个等级,改由国务院办公厅发布,适用范围也由试点方案中的28个国有土地试点地区(集体土地二级市场试点名单则为6个)推广至今年的全国范围。

由于近几年经营环境的急剧变化,很多制造业在面临成本上升、环保标准提高、城市规划搬迁、转移与退出等问题时,多年前取得的建设用地使用权,成为了很多企业唯一可期待的获利来源。贝斯哲法律财税事业群不管在协助购买方还是转让方处理土地厂房交易的过程中,均不同程度地感受到了这部分资产变现所带来的利益期待。

从实务操作来看,土地使用权的资产活化有很多方式,《指导意见》则将建设用地使用权的转让形式列举为“包括买卖、交换、赠与、出资以及司法处置、资产处置、法人或其他组织合并或分立等形式”(第(五)条)。

而对于作价出资这种形式,《指导意见》与《试点方案》基本相同,仍规定“以作价出资或入股方式取得的建设用地使用权转让,参照以出让方式取得的建设用地使用权转让有关规定,不再报经原批准建设用地使用权作价出资或入股的机关批准;转让后,可保留为作价出资或入股方式,或直接变更为出让方式。”(第(六)条)

在管理思路未变的情况下,土地使用权作价出资涉及的相关税负,也仍然与之前实施的政策相同,即针对不同的投资方式,不同税种按如不同方式进行处理:

了不同的规定。

土地增值税

土地使用权作价出资过程中是否需要缴纳土地增值税,首先取决于该土地使用权作价入股后的用途。

根据财税(2018)57号《关于继续实施企业改制重组有关土地增值税政策的通知》(以下简称57号文)第四条规定:“单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征收土地增值税。”

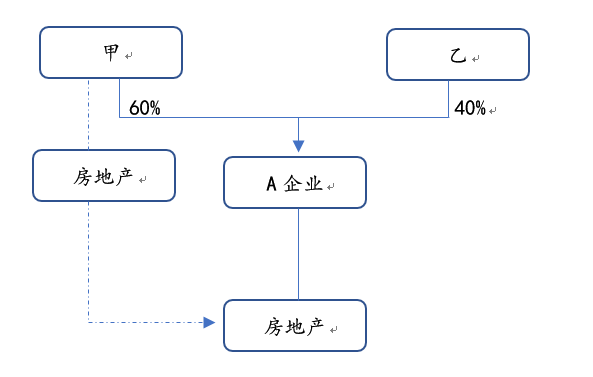

如上述案例中,甲乙双方及拟合资设立的A公司都是制造业,符合57号文第四条的规定,即使该房土地使用权经评估后比取得时实现增值,也不需要缴纳土地增值税。

但,需注意的是,上述不缴纳土地增值税的情形并不适用于所有企业。57号文第五条同时规定:“上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。”对于何为“房地产转移任意一方为房地产开发企业”?57号文并未明确。而以57号文出台之前的财税[2015]5号文、财税[2006]21号文及财税字[1995]48号文的立法用意来看,应指甲乙双方及合资设立的A公司任一方为房地产开发企业的话,则甲将土地使用权作价出资时就应视同转让而缴纳土地增值税。

企业所得税

《企业所得税法实施细则》第十三条规定,企业所得税法第六条所称企业以非货币形式取得的收入,应当按照公允价值确定收入额。前款所称公允价值,是指按照市场价格确定的价值。而《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)第二条规定,其他改变资产所有权属的用途,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

不过,对于甲公司来说,房产作价的增值部分,无需在转让到A公司后当年度一次性进行收入确认。根据财税〔2014〕116号《关于非货币性资产投资企业所得税政策问题的通知》规定,居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。即甲公司以房地产作价投资时,应对房地产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认其转让所得,并可在5年内分期均匀计入相应年度的应纳税所得额即可。

增值税

根据财税【2016】36号文《关于全面推开营业税改征增值税试点的通知》规定,销售服务、无形资产或者不动产,需要缴纳增值税,房地产中的土地属于无形资产,房产属于不动产,故房地产作价出资均需要缴纳增值税。此外,根据36号文第十条,有偿转让指取得货币、货物或者其他经济利益,甲方取得A公司股权,属于取得股权利益,应按取得的股权评估价与不动产评估价孰高的原则确认不动产转让含税销售额。

对于土地及不动产缴纳增值税的计算方式,如下:

(1)一般征税方式,计算销项税(可用进项税抵扣)

销售额=含税销售额÷(1+9%)

销项税=销售额×9%

(2)简易征税方式,计算应纳增值税

A.对于土地,计算方式如下:

销售额=(含税销售额-原土地购买价及税费)÷(1+5%)

应纳税额=销售额×5%

B.对于不动产,简易征税需要分两种情况,即甲方不动产是自建还是购入,自建指企业购买土地后请施工单位修建厂房或办公楼等不动产的行为。

a.不动产为自建的:

销售额=含税销售额÷(1+5%)

应纳税额=销售额×5%

b.不动产为购入的:

销售额=(含税销售额-原土地购买价及税费)÷(1+5%)

应纳税额=销售额×5%

若甲方为增值税一般纳税人,其土地及不动产原取得日在2016年4月30日之前可选简易征税方式,或者选一般征税方式;若甲方土地或不动产原取得时间在2016年4月30日之后,则只能选择一般征税方式。

若甲方为增值税小规模纳税人,无论土地或不动产何时取得,只能选择简易计税方式缴税。

契税

接受土地使用权作价入股的A公司应缴纳契税。

根据《中华人民共和国契税暂行条例实施细则》第八条:“土地、房屋权属以下列方式转移的,视同土地使用权转让、房屋买卖或者房屋赠与征税:(一)以土地、房屋权属作价投资、入股。”需特别提醒的是,根据财税[2018]17号《财政部 税务总局关于继续支持企业事业单位改制重组有关契税政策的通知》“八、资产划转对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位,免征契税。同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。”也就是说,本案中若A公司系甲公司100%的控股子公司,则其接受甲公司房地产的过程中,无需缴纳契税,若因为甲公司还有B公司参股40%,故无法享受免征契税的优惠。

印花税

无论是使用土地使用权作价入股的甲公司,还是接受土地使用权的A公司,均应按规定缴纳印花税。

根据国税发(1991)155号文《关于印花税若干具体问题的解释和规定的通知》第十条规定,“财产所有权”转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。因此,对于转让土地使用权的甲公司与接受房产的A公司来说,土地使用权作价入股实际上也属于财产所有权的转移,应按评估价值各缴纳万分之五的印花税。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元