“一石激起千层浪”。

“一石激起千层浪”。

富士康工业互联网股份有限公司的闪电过会,激发了一堆台湾上市公司对于大陆IPO的兴趣,荣成纸业、南侨油脂及鸿海集团体系内的鹏鼎控股等也已陆续向中国证监会提交了上市申请。

但在多数大陆台资拟上市公司与其关联企业,尤其是与台湾母公司之间仍存在同业竞争这条证监会无法接受的红线前提下,已经提交IPO申请的台资企业是如何解决这个问题的呢?贝斯哲事业群微信公众平台曾以鹏鼎控股为题,对其上市架构调整之路进行了研究(详见本文末尾:鸿海集团旗下鹏鼎控股大陆IPO重组路径——看F+A如何过招?),现再以江苏荣成环保科技股份有限公司(以下简称“荣科环科”)为标的,来看台湾上市公司之大陆子公司上市过程中,对于避开同业竞争是否有解套路径可予借鉴。

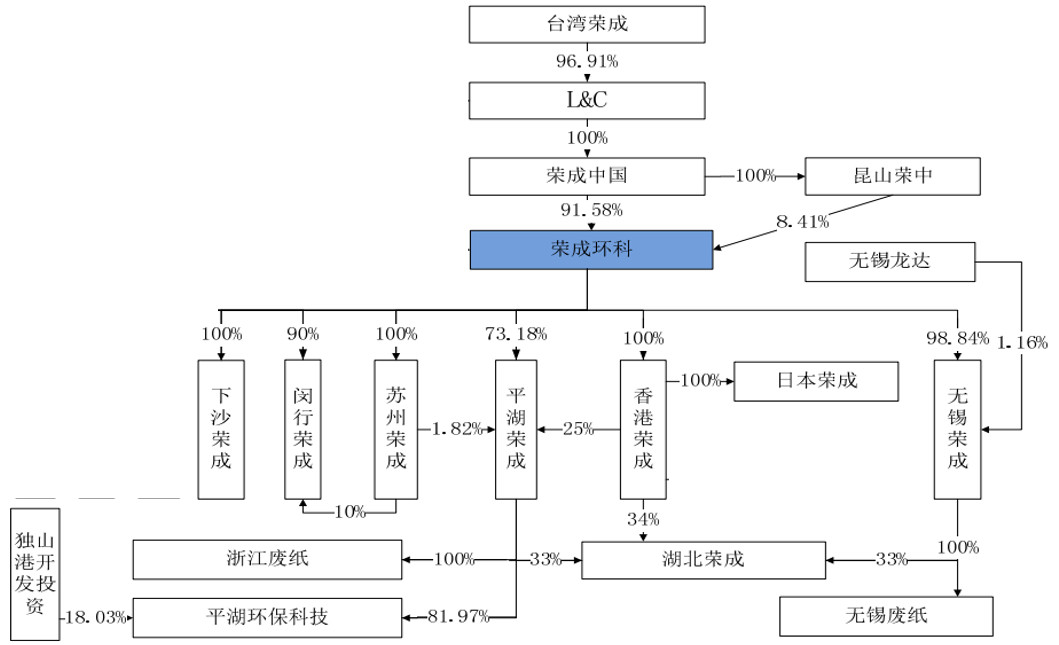

根据2017年12月29日中国证监会公布的《江苏荣成环保科技股份有限公司首次公开发行股票招股说明书》(申报稿)的披露,荣成环科的间接控股股东为注册于台湾的荣成纸业股份有限公司(股票代码:1909,以下简称“台湾荣成”)。作为台湾三大造纸厂之一,台湾荣成成立于1978年6月,多年来专业产制各种低碳造纸、绿色包装纸器,及能源与资源回收再生类相关产品。

台湾荣成重组前股权架构

(2014年台湾荣成股权架构)

拟挂牌上市的荣成环科,前身是昆山荣成。

与昆山荣成存在同业竞争关系的关联企业

采取多种方式解决同业竞争

⌊同一控制下的企业合并,进行重组⌉

一、 股权转让,股权作价支付

昆山荣成收购无锡荣成 98.84%股权、平湖荣成 73.18%股权、苏州荣成 100% 股权、闵行荣成 90%股权和下沙荣成 75%股权。

二、股权转让,现金收购

昆山荣成,通过收购荣成中国100%控股的香港荣成,以香港荣成名义完成其余关联企业的收购。

1、昆山荣成收购香港荣成

2、香港荣成收购平湖荣成25%股权、日本荣成100%股权、湖北荣成34%股权

需要采用现金收购的关联公司股权,昆山荣成几乎都是通过香港荣成来完成收购。

需要采用现金收购的关联公司股权,昆山荣成几乎都是通过香港荣成来完成收购。

注:2015年12月20日,荣成中国将持有的34%的湖北荣成股权,0对价转让给荣成中国全资子公司昆山荣中。因此,2016年11月10日,香港荣成是从昆山荣中购买湖北荣成34%股权。

三、重组后的股权架构

注:不含2016年新设的仙桃荣成、荆州荣成、武汉荣成等,以及涉及到关联交易的美国迈迪

签订避免同业竞争协议

一、与台湾荣成签订《避免同业竞争协议》

1、台湾地区的同业竞争问题

荣成环科的招股说明书中解释认为,“台湾地区的法律法规的禁止性规定”限制了荣成环科和台湾荣成在台湾地区形成同业竞争。其主要依据是:台湾地区发布的《大陆地区人民来台投资业别项目》中规定,大陆地区投资“纸张制造业”和“纸板制造业”的限制条件为“限投资台湾地区现有事业,且陆资持股比率须低于50%”。

基于此,券商在招股说明书中认为:根据上述规定,荣成环科作为大陆地区投资人不能在台湾地区新设造纸厂,不能控股台湾现有造纸企业,限制了发行人在台湾地区与台湾荣成形成竞争。

2、目标市场重合问题

报告期内,荣成环科销售区域主要为中国大陆,发行人在浙江、上海、江苏的销售占销售总额的比重约占90%;

报告期内,台湾荣成自成立以来,其销售区域主要为台湾地区,其在台湾地区的销售占销售总额的比重为95%以上。

同时,基于荣成环科和台湾荣成的未来发展规划,券商在招股说明书中认为:未来双方销售区域将不会存在重合的情形。

在此前提下,荣成环科与台湾荣成在避免同业竞争问题上,仅签订了《避免同业竞争协议》,并未做业务上的拆分或移转。

二、与宝隆国际签订《避免同业竞争协议》

宝隆国际持有台湾荣成17.95%的股权,为间接持有荣成环科5%以上的主要股东。

宝隆国际的主营业务为工业用纸代理销售业务。

为避免荣成环科与宝隆国际存在的潜在同业竞争,荣成环科与宝隆国际也仅签订了《避免同业竞争协议》。

认定无实际控制人,同业竞争主要考虑控股股东所控制的企业

荣成环科的该方式,与鹏鼎控股招股说明书中披露的解释类似,均采取了认定无实际控制人的方式,避免将同业竞争的问题扩大到上市主体的上层股东。

荣成环科间接控股股东是台湾上市公司荣成纸业股份有限公司。在荣成环科的招股说明书(预披露版本)中表示,因台湾荣成无实际控制人,故荣成环科无实际控制人。

根据台湾荣成2016年的年报,其2017年的前十大股东情况如下:

台湾荣成的2017年的董事名单如下:

基于上述情况,荣成环科的招股说明书中认为:

报告期内,台湾荣成的股权较为分散,最大股东宝隆国际持股比例仅为17.95%,其余股东持股均低于 10%。根据台湾荣成《公司章程》,“股东会之决议除相关法令另有规定外,应有代表已发行股份总数过半数股东之出席,以出席股东表决权过半数之同意行之”。因此无任何股东因持有台湾荣成过半数股权而控制台湾荣成。

此外,根据台湾协合国际法律事务所出具的“协合字第20171204 号”《法律意见书》,台湾荣成无任何董事能主导董事会决议且台湾荣成股东或董事间并无有互相约束表决权的约定,个别股东及董事对于台湾荣成并无控制力。

综上,台湾荣成不存在实际控制人。

饶有趣味的是,以台湾上市母公司不存在实际控制人为前提,并辅以市场分割的《避免同业竞争协议》这一做法,与已过会的富士康工业互联网、正在排队中的鹏鼎控股等关于同业竞争的解释如出一辙。这种方式是否能被中国证监会接受,因荣成环科招股说明书申报稿已经公告4月有余,目前暂无更新进展,贝斯哲将会予以持续关注并乐见其成。

贝斯哲往期相关文章,点击可阅读:

有何事宜,敬请致电021-64881926或email至main@bestchoiceco.com联系。