根據大陸外管局《跨境擔保外匯管理規定》(匯發[2014]29號文)及《跨境擔保外匯管理操作指引》,跨境擔保分為內保外貸、外保內貸及其他形式跨境擔保三種類型,前兩項為外管局獨立登記事項,其他形式跨境擔保則以擔保履約環節是否發生跨境外匯結算行為為標準,來判斷是否需辦理登記。

企業在操作時應關注擔保類型,瞭解外管局登記監管要求,可更好更有效地完成跨境融資行為。

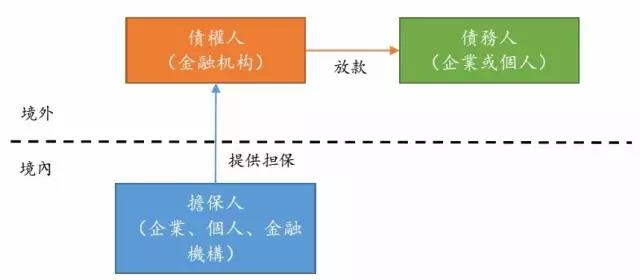

一、內保外貸

內保外貸指擔保人註冊地在境內、債務人及債權人註冊地在境外的跨境擔保行為,具體見下圖:

對於擔保品,除資金外,目前外管局全面放開物權擔保。境外債權人是境外銀行時,企業可直接與其簽訂擔保合同,境外銀行通過系統報送的方式將擔保信息在外管局進行登記;境外債權人是境外非銀行金融機構時,應在與企業簽訂擔保合同後15日內至外管局登記。後續若發生擔保註銷及履約的,則擔保人應再次進行對外擔保註銷登記或對外債權登記。

二、外保內貸

外保內貸指擔保人註冊地在境外、債務人和債權人註冊地均在境內的跨境擔保,具體見下圖:

對於外保內貸,外管局同樣全面鬆綁了物權擔保,境外擔保人與銀行簽訂擔保協議後,由銀行自行系統報送外管局進行登記,僅後續發生擔保履約時,由於擔保品需由境外直接或間接轉移至境內債權人,故需由債權人至外管局進行外債登記。應特別注意的是,境內債務人因外保內貸項下擔保履約形成的對外負債,其未償本金餘額不得超過其上年度末經審計的淨資產數額,當然該限額不適用於境內個人。此外,若已發生外保內貸履約,在境內債務人未償清債務前,債務人不得再次辦理外保內貸業務,已辦外保內貸業務的應停止提款。

三、其他形式跨境擔保

除上述內保外貸、外保內貸外的跨境擔保形式,屬其他形式跨境擔保,在簽訂跨境擔保協議時,無需向外管局登記,后續企業發生履約行爲,再視資金用途分別按資本項目或經常項目進行結付匯申報或備案。

其他形式跨境擔保主要表現爲以下四種形式:

- 擔保人在境內、債務人與債權人分屬境內或境外;

- 擔保人在境外,債務人與債權人分屬境內或境外;

- 擔保當事各方均在境內,擔保物權登記地在境外;

- 擔保當事各方均在境外,擔保物權登記地在境內。

對於其他形式跨境擔保發生履約時,境內債務人對外負債登記金額以其外債額度爲限,若境內債務人外債額度受限甚至無外債額度時,則在履約環節將會難以完成外債登記,故在簽訂擔保合同時,應考慮后續履約外債登記問題。