继承剧作为家庭剧的核心构成,向来是家族企业最为外人津津乐道的看点之一。而房产作为华人家庭财富中的主要构成,在传承中占据了重要位置,且因涉及较多税负,比起其他财富来就更加受人瞩目。

这实际上也是继承与赠与的最大不同。赠与是主动为之,当事人对于事态的进展有着自己的掌控;继承则除非被继承人在遗嘱中已指定继承人,否则只能被动地根据法律规定的顺位进行法定继承,局势超出掌控也就在所难免。

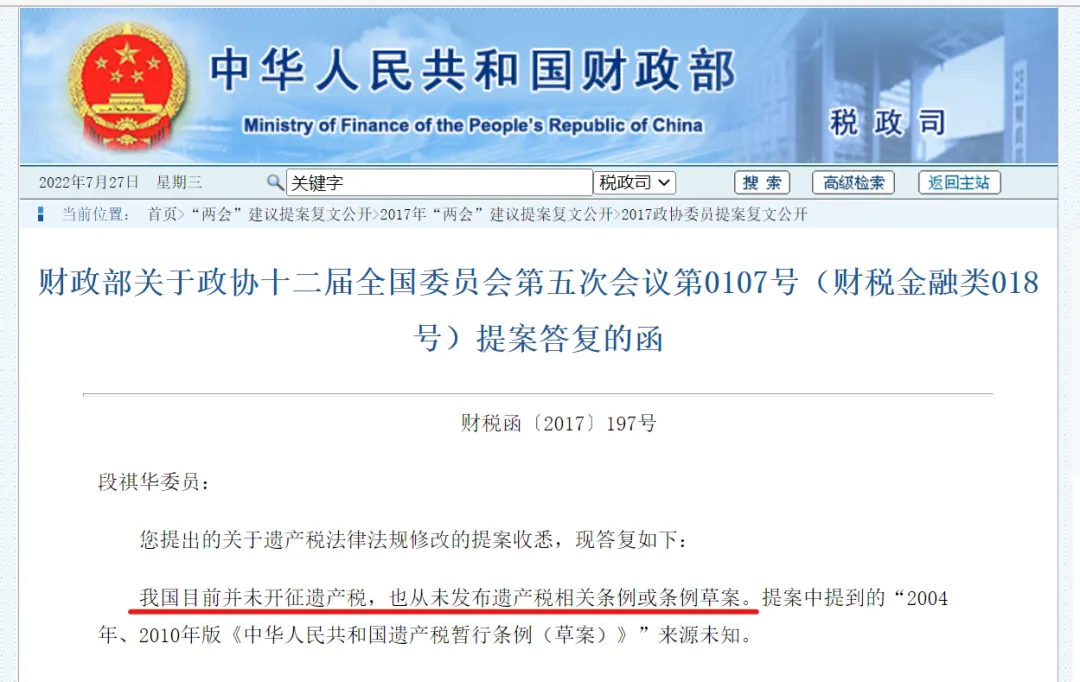

大陆未开征遗产税

与台湾有针对继承人或受遗赠人开征遗产税不同,截至目前,大陆并未开征遗产税。

此前针对大陆将开征遗产税的传闻,国家财政部在2017年8月21日对全国政协委员段祺华的提案进行的答复函中明确:“我国目前并未开征遗产税,也从未发布遗产税相关条例或条例草案。”台商因此无需担心在大陆的房产发生继承时需缴纳遗产税的问题。

房屋继承涉及的税负

大陆房屋的法定继承可免征土地增值税、个人所得税、增值税及附加、契税,但需缴纳印花税。

撇开遗赠(给法定继承人以外的人员)这种行为不谈,根据被继承人是否作出意思表示,继承通常分为法定继承与遗嘱继承。遗嘱继承即根据被继承人的意思表示对财产进行处分,而法定继承则是直接按法律规定的范围、顺位、份额等进行的继承方式。

无论是法定继承还是遗嘱继承,都是在符合法定条件下的传承行为,因此个人所得税与增值税及附加均无需缴纳,并因涉及产权转移书据均须缴纳万分之五的印花税。不同之处在于契税,赠与及继承各有一种免(契)税的情形,即:配偶之间的房屋更名和法定继承下的房屋过户可以免缴契税,除此外的其他情形,则视当地规定缴纳1%~3%的契税。

一、土地增值税:免予征收

2019年7月,财税部及国家税务总局曾颁布《土地增值税法》(征求意见稿),但迄今《土地增值税法》并未正式颁布。目前执行的仍为《土地增值税暂行条例》及其实施细则。

一直以来,大陆对于个人之间的住宅转让,并不征收土地增值税。早在1995年颁布的《土地增值税暂行条例实施细则》第二条即规定,“转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式有偿转让房地产的行为。不包括以继承、赠与方式无偿转让房地产的行为。”除此外,财税(2008)137号《关于调整房地产交易环节税收政策的通知》第三条亦对此进行了规定,“对个人销售住房暂免征收土地增值税。”

二、个人所得税:免予征收

房产继承免征个人所得税的相关法律依据,主要为:

1、《关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》(国税发〔2006〕144号); 2、《关于个人无偿受赠房屋有关个人所得税问题的通知》(财税(2009)78号)(第三条已废止) 3、《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)。

如《关于个人取得有关收入适用个人所得税应税所得项目的公告》第二条: 二、房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的收入,按照“偶然所得”项目计算缴纳个人所得税。按照《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税(2009)78号)第一条规定,符合以下情形的,对当事双方不征收个人所得税:

(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹; (二)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人; (三)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。”

财税(2016)36号《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》附件3 营业税改征增值税试点过渡政策的规定:“下列项目免征增值税 ……(三十六)涉及家庭财产分割的个人无偿转让不动产、土地使用权。 家庭财产分割,包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。”

四、契税:免予征收 2021年9月1日起施行的《中华人民共和国契税法》,明确规定法定继承人沟通过继承取得房屋权属时可免征契税,如第六条规定:“有下列情形之一的,免征契税:……(四)婚姻关系存续期间夫妻之间变更土地、房屋权属;(五)法定继承人通过继承承受土地、房屋权属;……”。

五、印花税:需缴纳

房屋继承涉及到产权书据转移,符合《中华人民共和国印花税法》第二条规定的应纳税凭证之一,需缴纳万分之五的印花税。

那么,如何确定契税与印花税的缴纳基数?根据《契税法》第四条,“契税的计税依据:……(三)土地使用权赠与、房屋赠与以及其他没有价格的转移土地、房屋权属行为,为税务机关参照土地使用权出售、房屋买卖的市场价格依法核定的价格。”印花税的缴纳亦此。实务中,税务部门通常会要求继承人提供房屋评估机构的评估报告,或按当地政府部门发布的市场价格来确定该时点的房屋价值。

继承房屋出售时的税收

通过继承取得的房屋,在未来出售时,并不会因为其无偿取得而将扣减基数计为零,而是以继承行为前的购房原价来进行扣减。

根据国税发(2005)172号《关于房地产税收政策执行中几个具体问题的通知》第四条规定:“四、个人将通过受赠、继承、离婚财产分割等非购买形式取得的住房对外销售的行为,也适用《通知》的有关规定。其购房时间按发生受赠、继承、离婚财产分割行为前的购房时间确定,其购房价格按发生受赠、继承、离婚财产分割行为前的购房原价确定。”这就意味着,二代在出售该房产时,其计税的基数应以受赠前取得的房屋价格作为基数。

台商继承大陆房产应适用大陆继承法

究其根本,在于不同国家对于继承的顺位规定并不相同。即使是大陆与台湾,两岸之间关于继承顺位的规定也并不相同。继承人死亡时,除保留配偶份额之外,大陆的第一继承顺位为配偶、子女及父母,第二顺位则为兄弟姐妹、祖父母及外祖父母,而台湾的第一顺位则为配偶及直系血亲卑亲属,父母为第二顺位,兄弟姊妹为第三顺位。

继承顺位的不同,可能引发截然不同的财产分配结果。举例来说,如台商张三在上海拥有一套价值5000万元的别墅,如按大陆继承法,则该别墅属于夫妻共同财产因此其1/2所有权归张三太太,剩下的1/2,应由张三太太、张三的未婚儿子和未婚女儿,以及张三健在的母亲各继承1/4即整个房产的1/8。如果按照金额来进行划分,则相当于张三太太拥有5000万*(1/2+1/8)=3125万,张三儿子、女儿及母亲则各为625万元。但如果按台湾继承法,在保留1/2归属张三太太以外,张三母亲因处于第二顺位不能参与该房产的继承,而应由张三太太及儿女三人各按1/3来继承属于遗产的部分,故张三太太的继承份额为5000万(1/2+1/6)=3333.33万,张三儿女则各为833.33万元。

台商在大陆购置的房产,发生法定继承时,是按照台湾的法律还是大陆的法律进行继承?

根据《中华人民币共和国涉外民事关系法律适用法》第三十一条规定,“法定继承,适用被继承人死亡时经常居住地法律,但不动产法定继承,适用不动产所在地法律。”也就是说,台商在大陆购置的房产如未提前做好规划,未进行生前赠与或未提前立好遗嘱时,就必须按照大陆继承法的规定顺位来进行遗产的分配!

继承大陆房产应办理的流程及文件

既然是亲属关系,又涉及财产份额,可以想象,“我妈是我妈”的证明在遗产继承的办理中必不可少。如果继承人们最终协商该大陆房产归属其中某一继承人时,由第三方机构对此法律行为进行真实性与合法性确认,也成为不可缺少的环节。

台籍人员继承大陆房产,所需流程及文件如下:

1、向台湾公证机构证明亲属关系

要证明“我妈是我妈”,需向台湾法院或民间公证机构等公证机关提供被继承人的户籍誊本、死亡证明、全户户籍藤本、继承人的身份证明、切结书等,来证明继承人与被继承人之间的亲属关系。

2、房屋如协商由某一法定继承人继承时,其他继承人应同时对放弃继承的声明进行公证。

法定继承人在继承过程中,通常会针对被继承人的遗产分配通过协商进行分割,如大陆房产并非所有法定继承人继承时,其他继承人应针对放弃(抛弃)继承的声明等同时在台湾公证机关进行公证,作出真实的意思表示。

3、如继承人本人无法前来办理而委托其他人代为经办时,还应同时对此委托关系进行公证。

这几年受疫情及防疫隔离政策等影响,很多继承人无法前来大陆亲自办理,需委托大陆律师或其大陆的亲朋好友代为进行继承事项的办理。针对此委托关系,继承人也应一同办理公证手续。

4、进行认证

此流程无需继承人本身经手,而是在台湾进行公证时,即应告知公证人此份公证的用途。公证机关会将公证书副本直接交给台湾的海峡交流基金会(简称海基会)寄送到大陆房产所在地的省公证员协会,对继承人取得的公证书正本及海基会寄送大陆的公证书副本进行核对并出具核对一致的证明。

5、向大陆房产所在地公证机关申请办理《继承权证明书》

继承人在收到上述经大陆省级公证协会验证的台湾公证书后,还应持本人身份证明、被继承人的死亡证明书、房产证、委托书等文件,到大陆房产所在地的公证机关申请办理继承公证,并取得《继承权证明书》。该等文件资料均齐全后,即可到房产所在地交易中心办理房产继承过户手续。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座12C