我们在为客户提供服务时,感慨最多的则是企业对于关联方认定上的误区,导致关联信息申报不全,以致于遭受税务处罚,以及关联企业间定价依据不足使得集团公司架构设计存在关联交易风险等问题,其实,这些企业并没有刻意转移利润逃避纳税的想法,只因对法规理解不到位,或者关联交易风险意识不高。近年来,作为税务部门关注重点的关联交易一旦被查,补税金额往往较高,毕竟达到TP(移转定价)报告水平的都是大中型规模以上企业。

2016年6月29日,国税总局颁布《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国税42号公告),细化且增加了关联方认定情形,首次提出同期资料三种文档的定义,增加了国别报告要求,关联交易申报表格增加到23张表,对于企业来讲,今年将首次依42号公告要求进行关联交易申报及准备同期资料,现提请企业关注下列问题。

Q1:新版《企业年度关联业务往来报告表》何时启用?

A1:根据42号公告要求,企业于2017年进行2016年度关联业务申报时,需按新版的《企业年度关联业务往来报告表》要求进行申报。

Q2:哪些企业需要进行关联交易申报?

A2:实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业需要申报关联交易,即在中国境内所有企业,以及境外企业的境内非独立法人机构,如境内办事处、代表处等。

Q3:关联关系或关联方如何判断?

A3:关联关系判断主要从以下几个方面:

1.股权控制

(1)直接或间接控股达到25%,包括同时对第三方控股,或者同时受第三方控股;

(2)如果一方通过中间方对另一方间接持有股份,只要其对中间方持股比例达到25%以上,则其对另一方的持股比例按照中间方对另一方的持股比例计算(穿透原则);

(3)两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时持股比例合并计算。

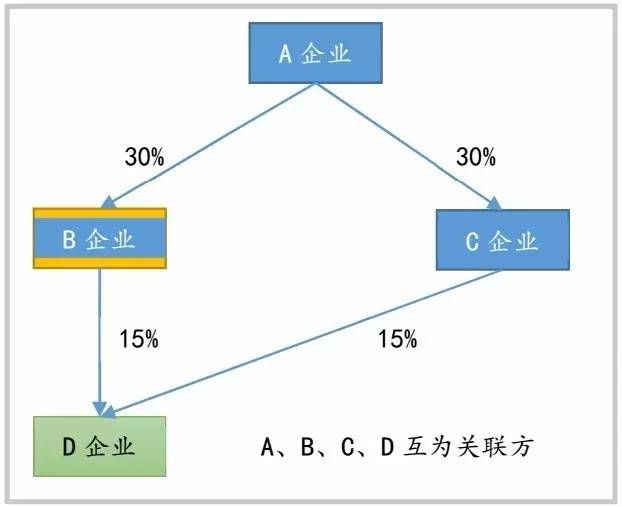

对于上述(1)的理解比较容易,但对于(2)项,很多人理解还不到位,举例如下图:

根据上图,D企业在进行关联交易申报时,应同时将A、B、C三家企业申报为关联方,尽管B企业对D企业的股权比例仅为15%,但根据42号公告的穿透原则,在计算关联控股比例时,A企业对D企业投权应按30%(B对D持有的15%+C对D持有的15%)计算,因为A对B、C的控股达到25%,应进行穿透。

那么,下图情形A、B、C、D才不构成关联方:

还有一种情形,部分构成关联方:

由于A对B投股未达25%,故A通过B对D的控股比例为2.25%(15%*15%),A通过C对D的控股比例适用穿透,故为15%,最终A对D的合并控股比例为17.25%,故A与D不构成关联方。

上述第(3)项,因亲属关系股权合并计算可用下图来表示:

根据上图,由于兄弟二人对A企业合并控股达到30%,超25%的要求,由B企业与A企业构成关联关系。

2.资金借贷

企业间未达到上述股权比例,但双方资金借贷总额达到任一一方实收资本50%以上的,或一方借贷总额的10%由另一方担保的,则认定为关联方。

资金借贷总额并不是简单地计算一年内企业间借贷总额,而按借款或贷款期限进行加权平均,具体可参考下表:

假设A企业向B企业借款金额如下,A企业实收资本为RMB2,500万元,B企业实收资本为1,200万元。

由上表计算出的加权平均借款总金额为9,671,232.88元,未到达A企业实收资本50%,但超过了B企业实收资本50%,则A与B企业构成关联关系。当然,企业向独立金融机构的借款不在此项规定范围以内。

3.特许经营

双方存在持股关系或者同为第三方持股,虽持股比例未达到25%的要求,但一方的生产经营活动必须由另一方提供专利权、非专利技术、商标权、著作权等特许权才能正常进行。

4.经营受控

双方存在持股关系或者同为第三方持股,虽持股比例未达到25%的要求,但一方的购买、销售、接受劳务、提供劳务等经营活动由另一方控制。

上述控制是指一方有权决定另一方的财务和经营政策,并能据以从另一方的经营活动中获取利益。

此情形常见于中外合作企业中方单纯提供合作条件的情形下,外方虽为控股方,但合作条件中约定该企业的销售、经营策略由中方最终决策,那么中方与该中外合作企业构成关联关系。

5.高管

一方半数以上董事或者半数以上高级管理人员(包括上市公司董事会秘书、经理、副经理、财务负责人和公司章程规定的其他人员)由另一方任命或者委派,或者同时担任另一方的董事或者高级管理人员;或者双方各自半数以上董事或者半数以上高级管理人员同为第三方任命或者委派。

6.亲属关系

指具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人控制或投资的企业之间,存在上述关联关系的。

7.其他

指双方在实质上具有其他共同利益。

此条规定实质为兜底条款,也给税务机关执法提供了余地。

Q4:关联交易类型有哪几种?

A4:42号公告对关联类型进行了重新定义,如下:

(1)有形资产使用权或者所有权的转让;

(2)金融资产的转让。包括应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等;

(3)无形资产使用权或者所有权的转让。无形资产包括专利权、非专利技术、商业秘密、商标权、品牌、客户名单、销售渠道、特许经营权、政府许可、著作权等;

(4)资金融通。资金包括各类长短期借贷资金(含集团资金池)、担保费、各类应计息预付款和延期收付款等;

(5)劳务交易。劳务包括市场调查、营销策划、代理、设计、咨询、行政管理、技术服务、合约研发、维修、法律服务、财务管理、审计、招聘、培训、集中采购等。

Q5:除了关联交易年度申报外,企业还需做哪些事?

A5:除了关联交易申报外,企业应关注是否达到了准备国别报告、同期资料的要求。

国别报告指跨国集团各成员国全球所得、税收和业务活动的国别分布情况。

同期资料包括主体文档、本地文档、特殊事项文档。

Q6:什么情况下企业需要准备国别报告?

A6:集团的最终控股企业在中国,且合并财报各类收入超过人民币55亿元;或虽然不是最终控股企业,但集团指定该企业做为报告提交方。

同时,若集团根据其他国家有关规定需提交国别报告的,该国未与中国建立税收信息交换机制,或即使建立但实际未向中国提供信息的,则中国有权要求集团公司向中国提交国别报告。

Q7:什么情况下企业需要准备同期资料?

A7:同期资料包括主体文档、本地文档、特殊事项文档,具体如下表:

若企业仅与境内关联方发生关联交易的,则不必准备上述同期资料文档。

上述资料企业按要求准备后,应自税务机关提出要求的30日内提供。