一直以来,境内主体之间股权转让的审批办理流程,通常都是工商变更登记在前,税务信息变更登记在后,并在办理税务变更的同时,就本次股权转让缴税事宜进行申报。

由于自然人不存在如企业的会计核算与税务申报等强制性规定,且股权转让所得并不属于个人年度综合所得汇算清缴的范畴,因此,对于转让方是境内自然人时的纳税与否,存在一定程度上的监管漏洞。

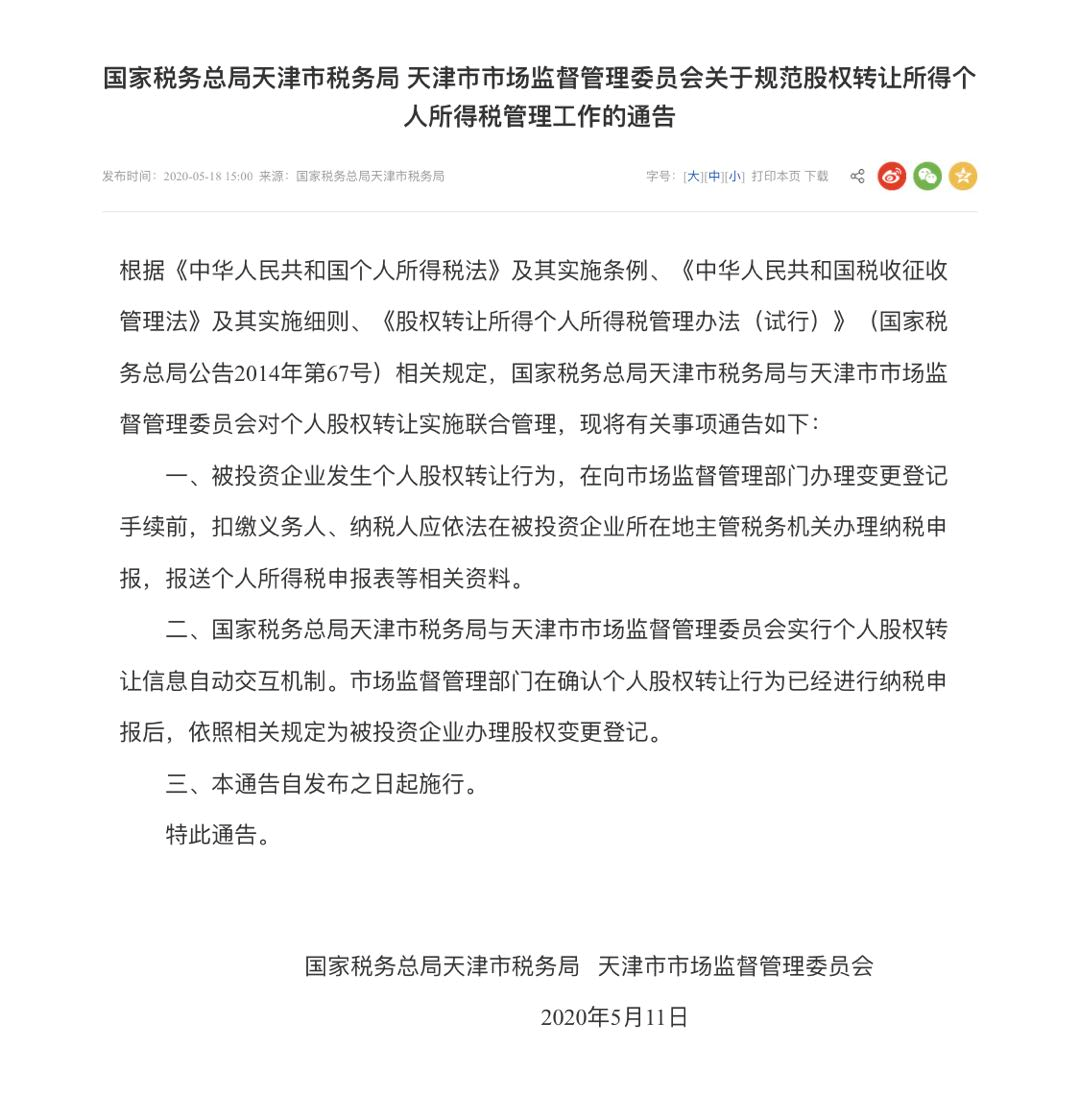

有鉴于此,5月18日,天津市税务局与天津市市场监督管理委员会联合发布《关于规范股权转让所得个人所得税管理工作的通告》,要求当转让方是个人时,必须先就股权转让事宜进行纳税申报后,方可办理被投资企业的股权变更登记手续。这个做法,无疑给个人股权转让交易的纳税申报事宜套上了紧箍咒。

不过,对于交易双方来说,先纳税,后办理登记,反过来也会影响股权转让协议中的价款支付等重要内容的协商。工商变更登记完成,意味着受让方才真正成为被投资企业的股东,因此其大部分的股款常常在提交工商变更的同时或变更完成之后才进行支付。虽然根据国家税务总局《股权转让所得个人所得税管理办法》第六条之规定:“个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。”但实务中受让方常会要求转让方就缴税事宜自行申报,天津市的规定无疑可能会出现“先缴税,后收款”的交易情形,这就要求转让方在与受让方就合同条款进行谈判时,要特别关注因提早缴税所带来的资金安全风险。

附:

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元