編者按:

編者按:

年度終了,外商投資企業又到了可將利潤匯出的時點。

2008年企業所得稅法實施后,外國法人及其他機構投資者在從中國境內獲得利潤時,需先扣繳10%的預提所得稅后方能匯出,外籍自然人則暫免征收所得稅,這些都已是常識。但根據《企業所得稅法》第五十八條規定:“中華人民共和國政府同外國政府訂立的有關稅收的協定與本法有不同規定的,依照協定的規定辦理。”

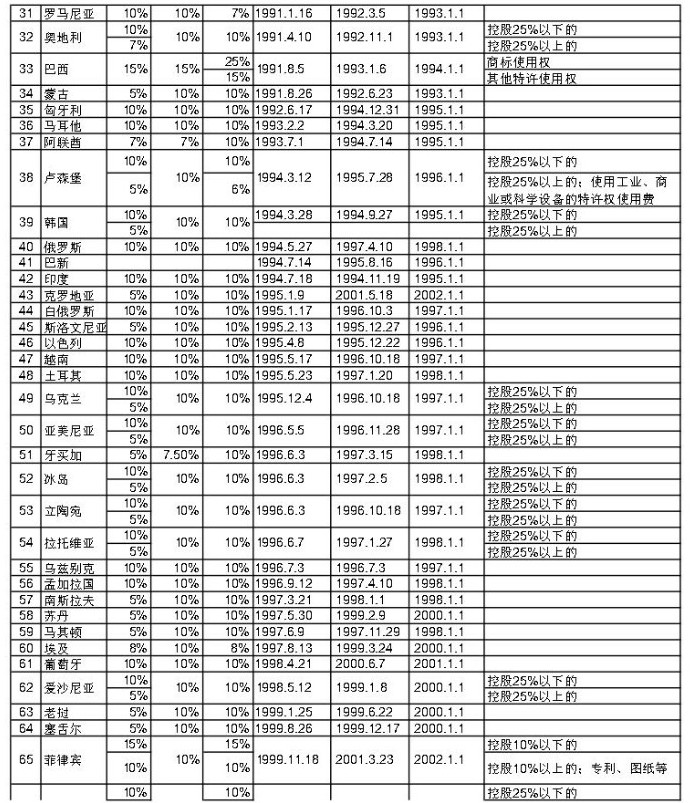

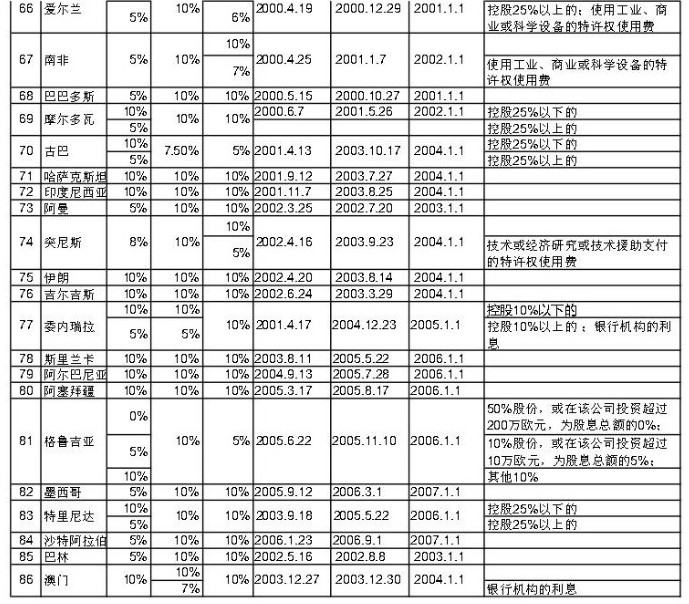

現將中國與外國政府訂立的避免雙重征稅的稅收協定所涉稅種稅率整理如下,以供參考。但需提醒的是,並非只要在一覽表中所涉及的國家或地區註冊的投資者,就可成為稅收協定的“受益所有人”,相關分析,請參考貝斯哲過往專欄(點擊可鏈接閱讀):

2、國家稅務總局:關於稅收協定中“受益所有人”有關問題的公告及解讀

3、蘇州工業園區:非居民企業利潤分配不征稅備案及已預提退稅申請流程一覽

4、國家稅務總局最新公告:外資以分配利潤直接投資暫不征收預提所得稅如何執行?

5、關於境外投資者以分配利潤直接投資暫不征收預提所得稅政策問題的通知

有何問題,敬請致電021-64881926或郵件至main@bestchoiceco.com咨詢。

貝斯哲法律財稅事業群

2018年2月22日