有客户几年前在集团内进行过的股权架构调整,最近被税务稽查部门认定不属于特殊性税务处理,而应作为一般性股权转让转让,从而需要补缴所得税款并加收滞纳金。

客户颇感冤枉,认为集团内的股权调整,最终实际控制人并未发生变化,为何还要缴税?

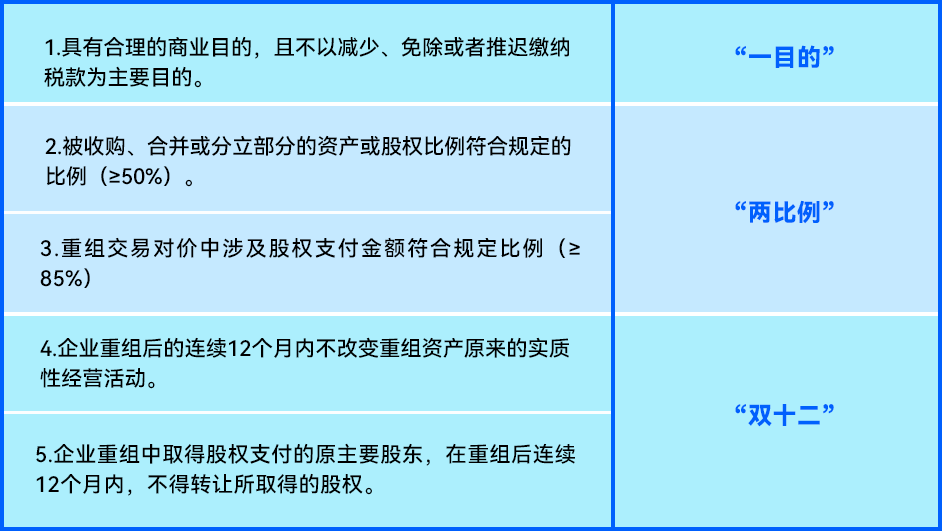

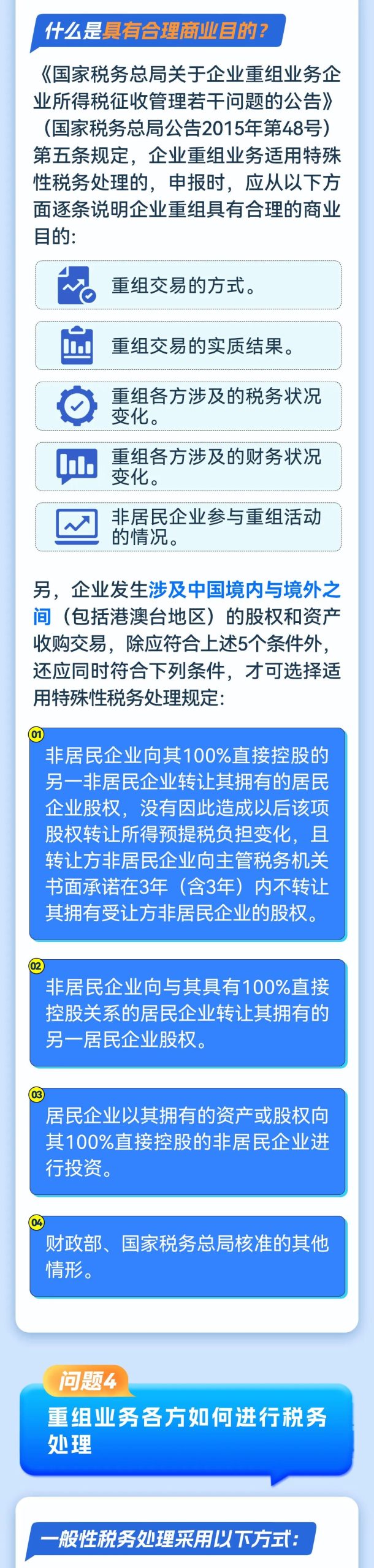

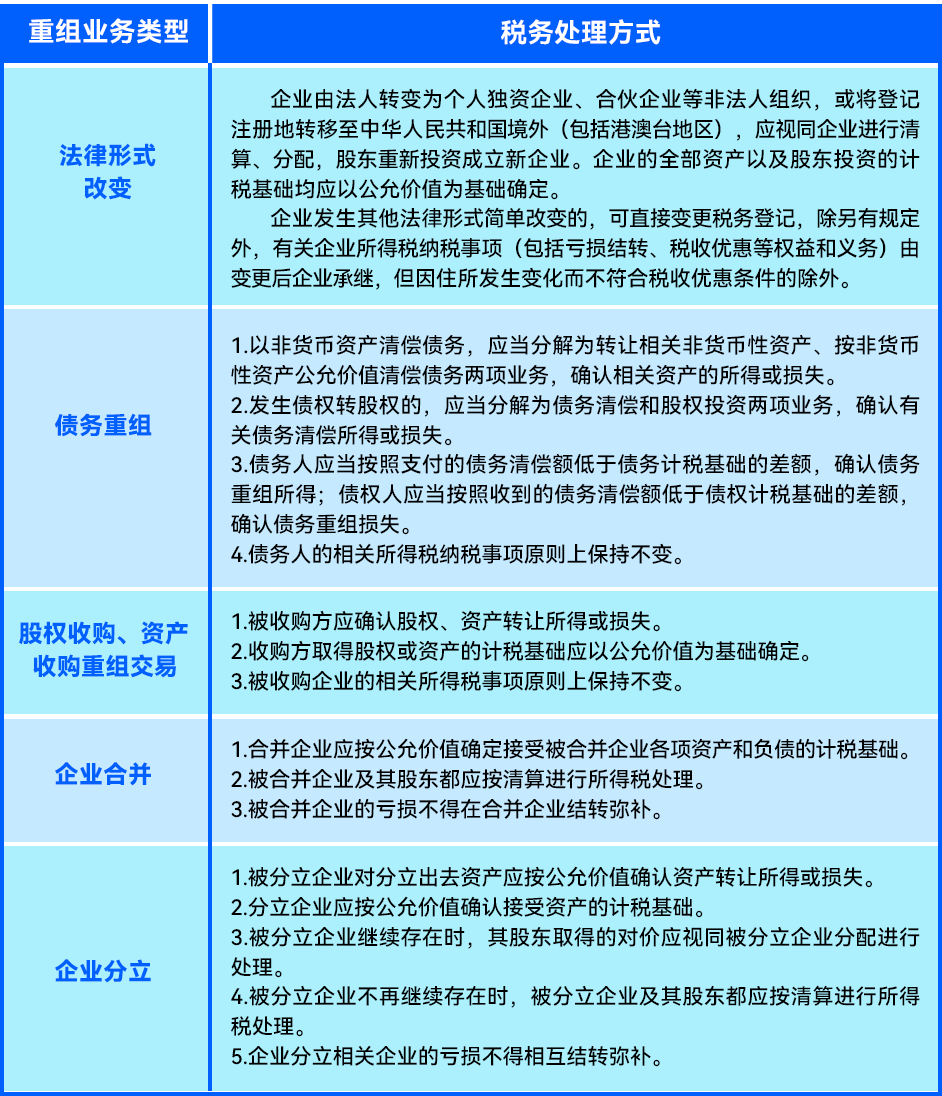

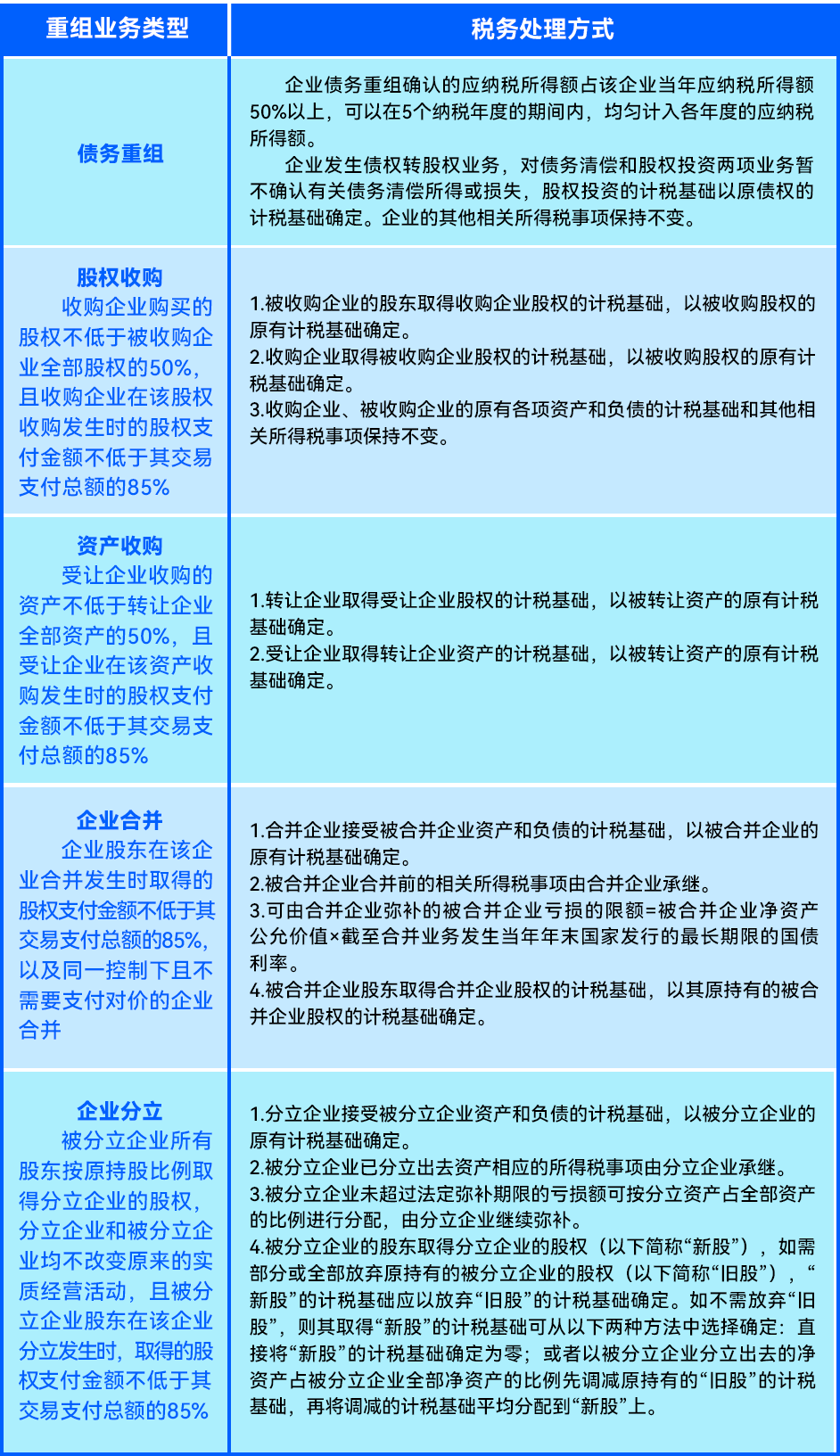

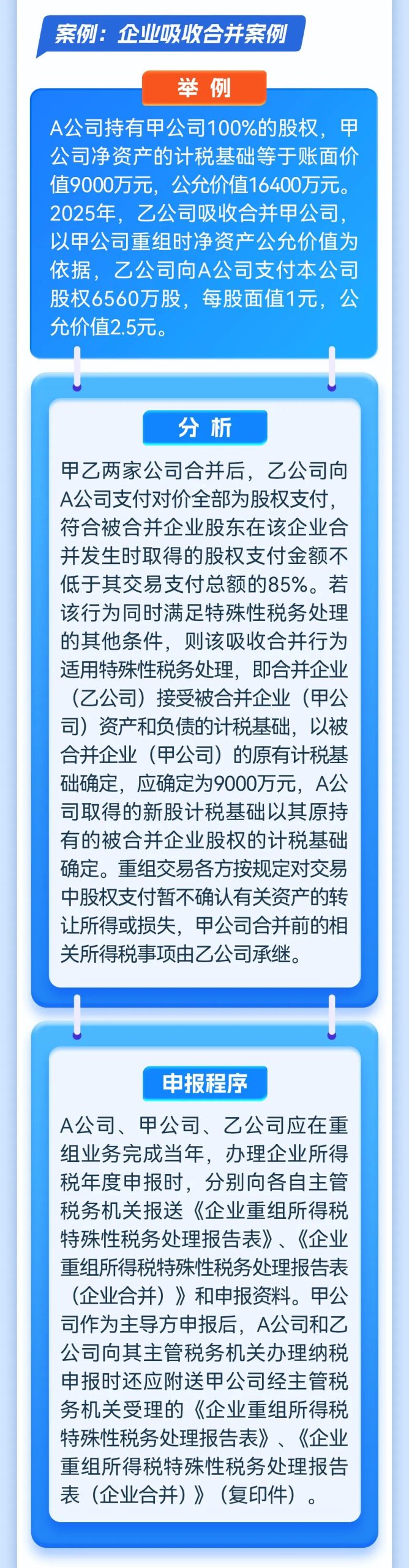

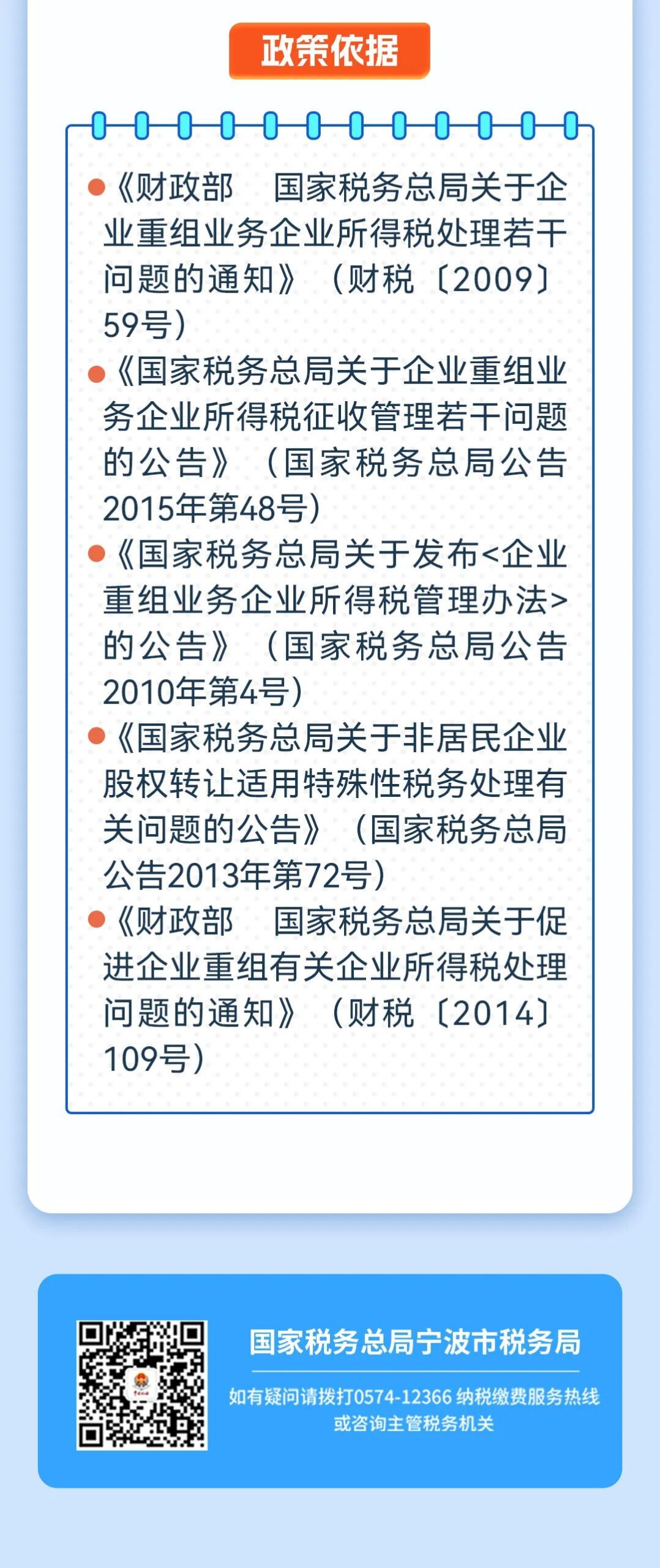

持相同观点的人不少。实际上,特殊性税务处理有其非常严苛的条件规定。借助宁波市税务局的总结,今天我们一起来重温特殊性重组企业所得税管理。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:tie@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座12C

上海市黄浦区黄陂南路700号C栋6F

本篇文章来源于微信公众号: 贝斯哲