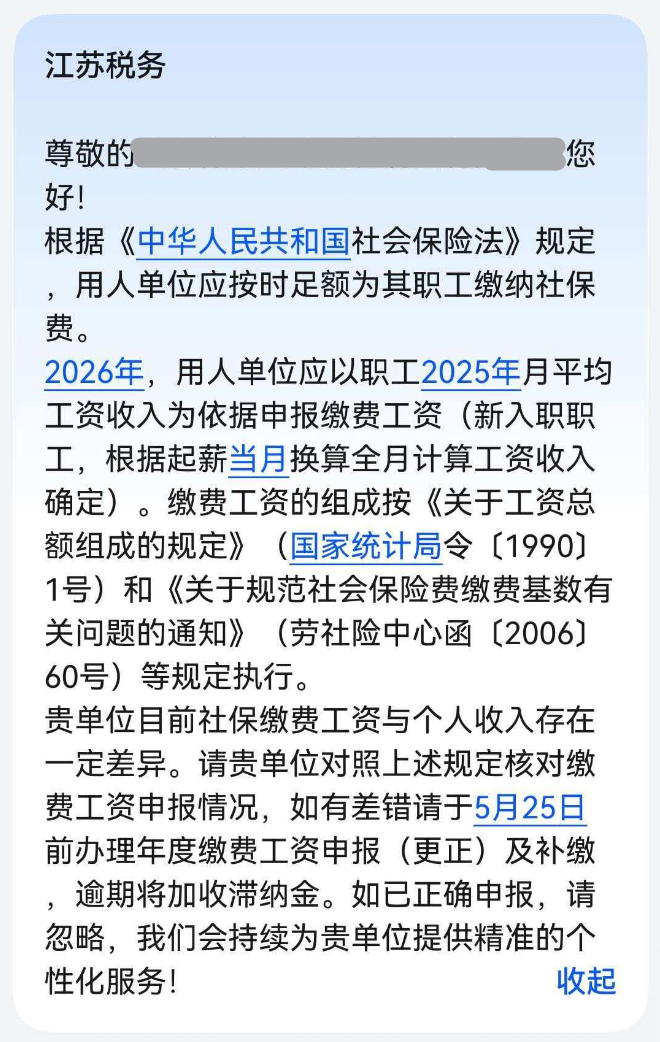

年年发通知,今年大不同

乍一看,2026年1月7日的《通知》与往年并无太大不同。但仔细对比,就会看出端倪:

以上红色部分,是2025年通知中没有的内容,也恰恰反映了2026年社保强调与查核的两个重点:

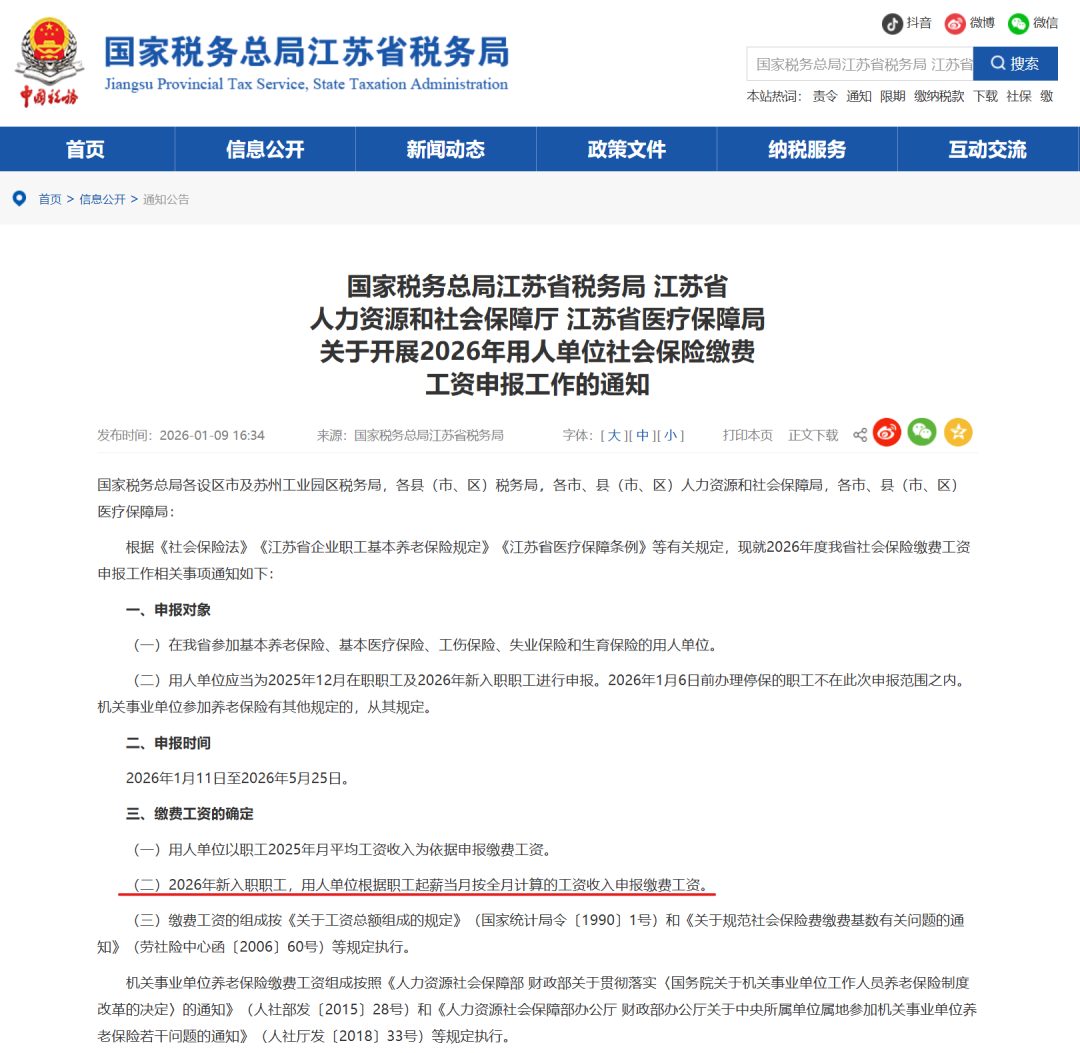

第一:新入职员工的社保应在用工之日起三十日内缴纳。

很多企业基于对新入职员工是否转正的不确定性,常会在其试用期满留任后才会开始缴纳社保。而根据《社会保险法》第五十八条规定:“用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。”

也就是说,无论新人最终走还是留,手续上的繁琐绝不应该成为企业不予缴纳社保的理由。

实务中,新入职员工常涉及的另外一个问题则是:如离职当月入职新单位,社保哪家缴?

上海人社局在2022年9月19日的官方中对此回复如下:

”首先,同一个月内在多家单位工作的,应由第一家单位缴纳社保费。也就是说,像上述提到的员工离职后,当月马上入职新的单位,这个月的社保应当由原单位来缴纳。按照不重复缴纳的原则,新单位从下月起为职工缴纳社保费。

其次,再来说一说离职当月社保费基数的问题。职工离职当月工作未满全月的,缴费基数按该职工当月实际工资性收入核定。在用人单位和职工双方协商一致的情况下,也可以按照全月工资性收入作为月缴费基数。缴费基数应在本市当年度公布的社保缴费基数上、下限之间,低于缴费基数下限的,按照基数下限缴费;高出缴费基数上限的,高出部分不计入缴费基数。“

第二:用人单位应按时足额缴纳社保费。

江苏省的2026年通知之所以引起广泛关注乃至焦虑,恰恰是因为很多企业并未严格按照法律规定为员工足额缴纳社保。

所谓足额,根据劳社险中心函(2006)60号《关于规范社会保险费基数有关问题的通知》第一条,“……凡是国家统计局有关文件没有明确规定不作为工资收入统计的项目,均应作为社会保险缴费基数。”“工资总额是指各单位在一定时期内直接支付给本单位全部职工的劳动报酬总额,由计时工资、计件工资、奖金、加班加点工资、特殊情况下支付的工资、津贴和补贴等组成。……“,这就意味着法律规定下的职工社保缴费基数,应远高于企业在劳动合同中确定的员工基本工资。

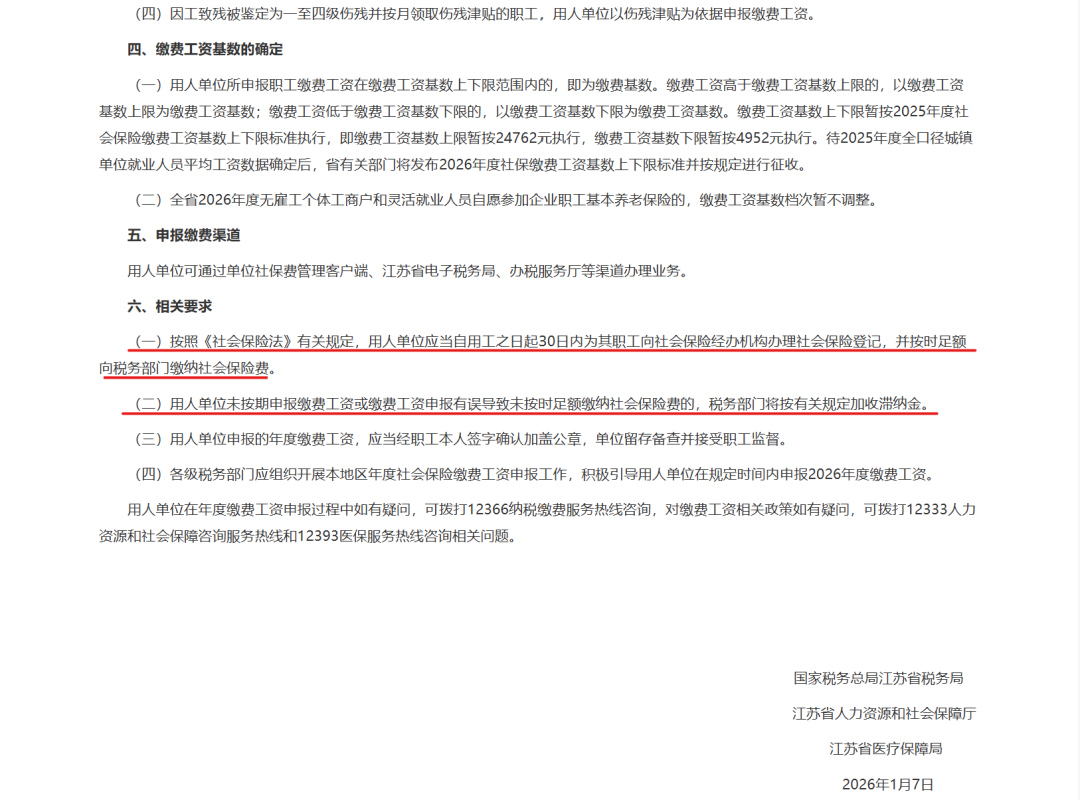

虽然国家同时设定了社保缴费基数的上限(按当地职工平均工资的300%)及下限(按当地职工平均工资的60%),但在职工的社保缴费基数应以上一年度本人月平均工资为基础的原则下,职工工资越高,意味着其社保缴费基数也就越高,用人成本也就越高,想方设法降低员工社保缴纳基数也就是成了很多企业不可言说的秘密。

2026开始,动真格了

无论从企业被政府部门主动约谈,还是遭员工举报后主管部门的查核态度,相信很多企业都会明显感觉到,社保足额缴纳这个问题,虽然月月谈,年年说,2026年,终于开始“动真格了”。

也因此,江苏省2026年的社保通知中,申报截止日由往年的3月25日延长到5月25日,实际上已经赋予了企业2个月的补申报期限,同时还态度鲜明地表明了立场,”将按有关规定加收滞纳金“。根据《社会保险法》第八十六条规定,”用人单位未按时足额缴纳社会保险费地,由社会保险费征收机构责令限期缴纳或者不足,并自欠缴之日起,按日加收万分之五的滞纳金;逾期仍不缴纳的,由有关行政部门处欠缴数额一倍以上三倍以下的罚款。“

对企业主而言,在收到税务的上述通知后,要不要补缴?怎么补缴?未来怎么缴?这些问题接踵而来。很多客户甚至还想知道是否仍有可规划的空间。

在面对客户的这些询问时,我们的答案是,动真格,是经济形势所需,也是金税四期下”社保入税“可做到精准征管给予的查核底气。如何在战天、战地、战大势的环境下合法、合规地生存,将成为企业未来很长一段时间内的严肃课题,企业主对此必须有着清醒的认知。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:tie@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座12C

上海市黄浦区黄陂南路700号C栋6F

本篇文章来源于微信公众号: 贝斯哲