一直以来,国家对软件及集成电路产业从投融资、人才、知识产权、市场应用等各方面都给予了大量的政策鼓励,财税优惠支持上更是不遗余力。比如,对软件企业自行开发销售的软件产品增值税实际税负超过3%的部分实行即征即退,就大大降低了企业的增值税税负。

随之而来的问题是,汽车电子、通信设备、工业控制、航空航天、现代医疗设备等诸多重要领域中,软件仅仅是主要设备构成的一部分,但又扮演着不可或缺甚至是控制中心的角色。这类嵌入在硬件中一起销售的软件产品,是否也可以享受同样的增值税优惠政策呢?

当然可以。

根据《关于软件产品增值税政策的通知》(财税[2011]100号,下称“100号文”)第二条,“本通知所称软件产品,是指信息处理程序及相关文档和数据。软件产品包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。”这意味着,前述即征即退的增值税优惠政策,对于符合条件的嵌入式软件同样适用。

不过,结合贝斯哲事业群近年来协助客户申请嵌入式软件退税的实务经验,我们在此特别提示如下:

可享受退税的嵌入式软件范围

其次,适用退税的嵌入式软件有如下三种:

A.自行开发生产的;

B.进口软件产品进行本地化改造的(包括重新设计、改进、转换,但不含汉化);

C.纳税人受托开发软件产品,并取得著作权的。

实务中,税务机关通常要求企业以取得《软件产品登记证书》或《计算机软件著作权登记证书》,来作为拥有软件自主权的证明。

第三,嵌入式软件并无任何行业上的限制,只要符合前述条件,均可申请。

嵌入式软件的退税额如何计算?

根据100号文第四条之(二),嵌入式软件产品增值税即征即退税额的计算公式为:

1、即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%;

2、当期嵌入式软件产品增值税应纳税额=当期嵌入式软件产品销项税额-当期嵌入式软件产品可抵扣进项税额;

3、当期嵌入式软件产品销项税额=当期嵌入式软件产品销售额×17%(注:2019年3月起,一般纳税人的增值税税率已由17%调降为13%)。

如将上述三个公式合成精炼,嵌入式软件的退税金额可按如下方式进行计算:

退税金额=内销软件销项税-内销软件进项税-软件分摊进项税-内销软件销售额*3%

从公式中的四个指标我们可以看到,虽然嵌入式软件与设备一起进行销售,但如要申请退税,最关键的是应当将硬件设备与嵌入式软件分开来进行核算,即区分软件、硬件部分,将嵌入式软件产品的成本和收入,及公摊进项税进行有效核算。

软件与硬件分开核算,明确开票金额 为此,我们建议会计科目设置如下:

设置相应的会计科目和专栏(主营业务成本/收入-内销-软件/硬件);“应交税费-应交增值税”科目也应设置下级明细科目:“应交税费-应交增值税(销项税额/进项税额)-内销-软件/硬件/公共部分”,通过科目设置分别核算内销嵌入式软件的销项税额和进项税额,以及公共部分的进项税金;同时,清楚填列《增值税进项税金分摊表》,以便税务局审批退税。

这里的分摊进项税,是指办公费、水电费等无法判定为硬件进项税或软件进项税的部分,此部分应根据软件与硬件销售额进行分摊,即软件分摊进项税=全部分摊进项税*软件销售额/(软件销售额+硬件销售额)。

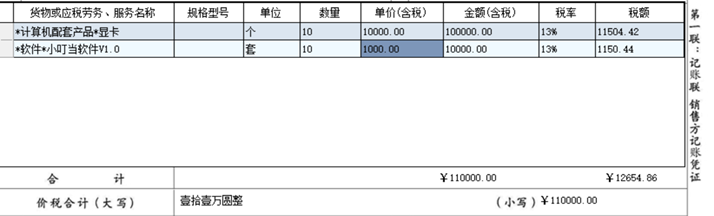

此外,企业在开具含有嵌入式软件产品的硬件发票时,应在开票项目中增加一列,明确软件名称及版本号(软著证书上有列名),并写明嵌入式软件的销售额、税率、税额。如下图:

实务中,客户是否同意在硬件销售的发票中增加关于软件的内容?建议企业在开票前与客户确认清楚。

软件销售额的确定原则 既然嵌入式软件可享受增值税退税优惠,是否意味着企业可以在开票时适当增加软件部分的销售比重从而可以多享受税收优惠?

sorry,你想多了。 根据100号文规定,计算机硬件、机器设备销售额按照下列顺序确定: ①按纳税人最近同期同类货物的平均销售价格计算确定; ②按其他纳税人最近同期同类货物的平均销售价格计算确定; ③按计算机硬件、机器设备组成计税价格计算确定。 计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)。

实务中,对于初次申请嵌入式软件的企业,没有近期同类软件的销售额数据,也没办法取得其他企业销售同类软件的售价信息,故只能按上述③的方式来确认软件销售额,即“保证硬件成本利润率10%”。 若要保证硬件成本利润率10%,意味着对企业财务核算提出了更高的要求,需要统计带有嵌入式软件的硬件成本金额,之后再依10%的成本利润率扣除硬件销售额后方为软件销售额。对于销售品类很多的企业,其财务核算精准性将面临挑战,且在一定程度上增加了开票人员的工作量。 贝斯哲法律财税事业群

电话:021-64881926 E-mail:main@bestchoiceco.com 联系地址: 上海市闵行区顾戴路2988号赢嘉广场A座7C 上海市静安区万航渡路778号金融街静安中心2号楼1002单元