国务院8月发布《港澳台居民居住证申领发放办法》(下简称“办法”),规定自9月1日起,满足条件的港澳台个人可申办大陆居住证,有效期5年,并可享“3项权利、6项基本公共服务、9项便利”,在政策尚未正式实施前,很多人对此颇感疑虑,毕竟今年10月即将出台的新个人所得税法修正案规定,在大陆满183天的外籍个人将被认列为税收居民,则其大陆境外所得也需在大陆课税,即我们通常所讲的全球所得课税。以及,很多人担心在大陆会被强制要求缴纳社会保险,那么,结论果真如此吗?

国务院8月发布《港澳台居民居住证申领发放办法》(下简称“办法”),规定自9月1日起,满足条件的港澳台个人可申办大陆居住证,有效期5年,并可享“3项权利、6项基本公共服务、9项便利”,在政策尚未正式实施前,很多人对此颇感疑虑,毕竟今年10月即将出台的新个人所得税法修正案规定,在大陆满183天的外籍个人将被认列为税收居民,则其大陆境外所得也需在大陆课税,即我们通常所讲的全球所得课税。以及,很多人担心在大陆会被强制要求缴纳社会保险,那么,结论果真如此吗?

一、办理港澳台居住证条件

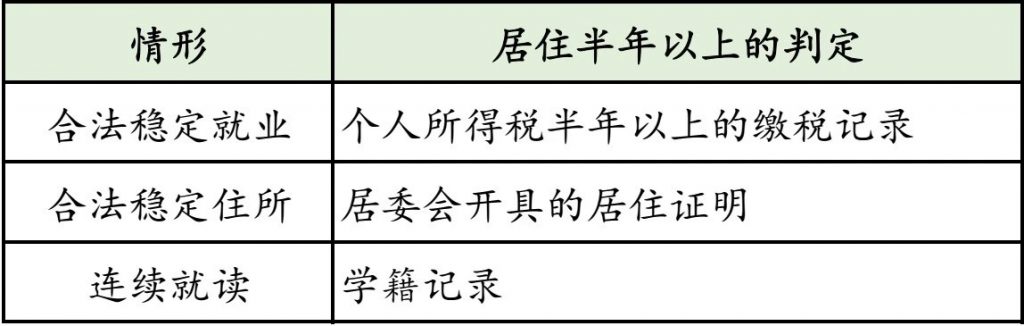

根据《办法》规定,港澳台居民前往内地(大陆)居住半年以上,符合有合法稳定就业、合法稳定住所、连续就读条件之一的,根据本人意愿,可以依照本办法的规定申请领取居住证。

《办法》对于“半年以上”的判定方式并未做具体规定,且这个半年应该是“任意连续6个月”的意思,而不会限定在自然年度内的6个月。此外,对于证明材料,我们猜测会参照大陆人的居住证办理要求:

对于港澳台人员,由于目前全国未强制要求缴纳社会保险,故,我们猜测,会以个人所得税的缴税材料予以证明是否满足“合法稳定就业”的条件。

二、持有港澳台居住证的益处

从上述来看,港澳台人员办理了居住证,将与大陆人在生活便利上更无差别。

三、持有港澳台居住证不代表就是税收居民

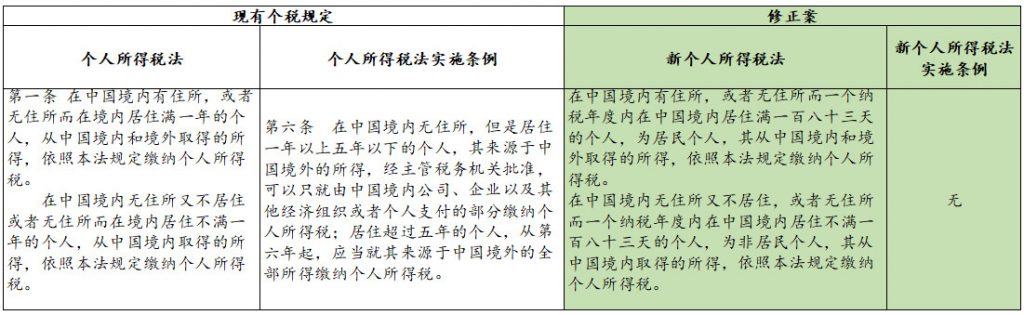

新个税修正案第一条如下:

一、将第一条修改为:“在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住满一百八十三天的个人,为居民个人,其从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

“在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住不满一百八十三天的个人,为非居民个人,其从中国境内取得的所得,依照本法规定缴纳个人所得税。”

也许很多人看到上述规定,一定会得出一个结论:在大陆一年内居住满183天,将就全球所得征税。最终个税法正式稿果真会如此规定吗?我们猜测可能还有空间。通过比较原有个人所得税规定,我们来分析如下:

从上表可见,现有个税中有关“5年以上外籍个人全球所得纳税”的规定是《实施条例》的条款内容,现有个人所得税法的规定也是超过1年的外籍个人需就全球所得纳税,新个税法将1年更换为183天,故是否还会给予5年的优惠,要看《实施条例》如何修定,目前尚无定论。

对于183天的判定,是以外籍个人实际出入境记录来计算的。打个比方,某外籍个人在大陆一个纳税年度未达183天,但大陆的企业每月为其发放工资并进行个税申报,则该个人不会被认定为税收居民,其海外所得不会在大陆缴个税,但可凭个税缴纳记录去办理居住证。若外籍个人已经办理了居住证,5年有效期内若长期不在大陆,其居住证也不一定失效,毕竟《办法》中证件失效的条件中不包括“长期未入境”的条款。

四、办了居住证也不一定缴纳社保

那么办理了居住证,是否会被强制要求缴纳社会保险呢?

大陆2011年便制定了《在中国境内就业的外国人参加社会保险暂行办法》,其中明确规定:“在中国境内就业的外国人,即依法获得《外国人就业证》、《外国专家证》、《外国常驻记者证》等就业证件和外国人居留证件,以及持有《外国人永久居留证》,在中国境内合法就业的非中国国籍的人员,应当依法参加职工基本养老保险、职工基本医疗保险、工伤保险、失业保险和生育保险,由用人单位和本人按照规定缴纳社会保险费。用人单位招用外国人的,应当自办理就业证件之日起30日内为其办理社会保险登记。”

实务中,大部分省市未强制要求企业为外籍人员缴纳社会保险,未来也许会强制,但具体要多久,我们相信会是一个漫长的过程。再则,若外籍个人在大陆缴纳了社保,同时在自己的国籍所在国也缴纳了社保,可依《双边社保互免协定》的内容,避免重复缴纳,截至目前,中国已同德国、韩国、丹麦、芬兰、加拿大、瑞士、荷兰、法国、西班牙、卢森堡等十个国家签署了双边社保互免协定(通常可免缴养老保险和失业保险)。我们猜测,待中国大陆与港澳台的社保双边协议完善后,强制措施才有可能更容易推行。

即使未来港澳台人员被要求强制缴纳社保,也应以大陆任职并取得工资为依据,若港澳台人员在大陆并无工资收入,只是居住,则居住证仍可继续合法持有。

所以,是否缴纳社保,应以是否就业并领取劳动报酬为依据,而非持有居住证。

五、结论

通过以上分析,我们得到以下结论:

1.居住证办理时需提供半年居住证明,但判定依据很难参考出入境记录;

2.个税修正案中所述税收居民183天是以出入境为判定依据的,即使外籍个人每个月在大陆领薪水缴个税,但因未待满183天,则不属税收居民,其海外所得也无需在大陆课税,与居住证更无关联;

3.外籍个人社保缴纳是以合法就业和领取工资为判定依据,即使持有居住证,但未领取工资或就业,则不必缴纳社保。

新个税修正案还未正式公布,认定税收居民条件及海外所得纳税细节也未明确,但根据近年来大陆税务部门查税的技术水平、国际间税收信息交换、CRS进程来看,无论是否办理了居住证,该交的税你总归要交。

有何事宜,敬请致电021-64881926或email至main@bestchoiceco.com联系。