近日,贝斯哲法律财税事业群成功协助某跨国企业完成跨境重组特殊性税务处理。

某跨国企业A公司因公司拟在中国上市整合之规划,委托贝斯哲针对其集团内部企业进行架构重组。

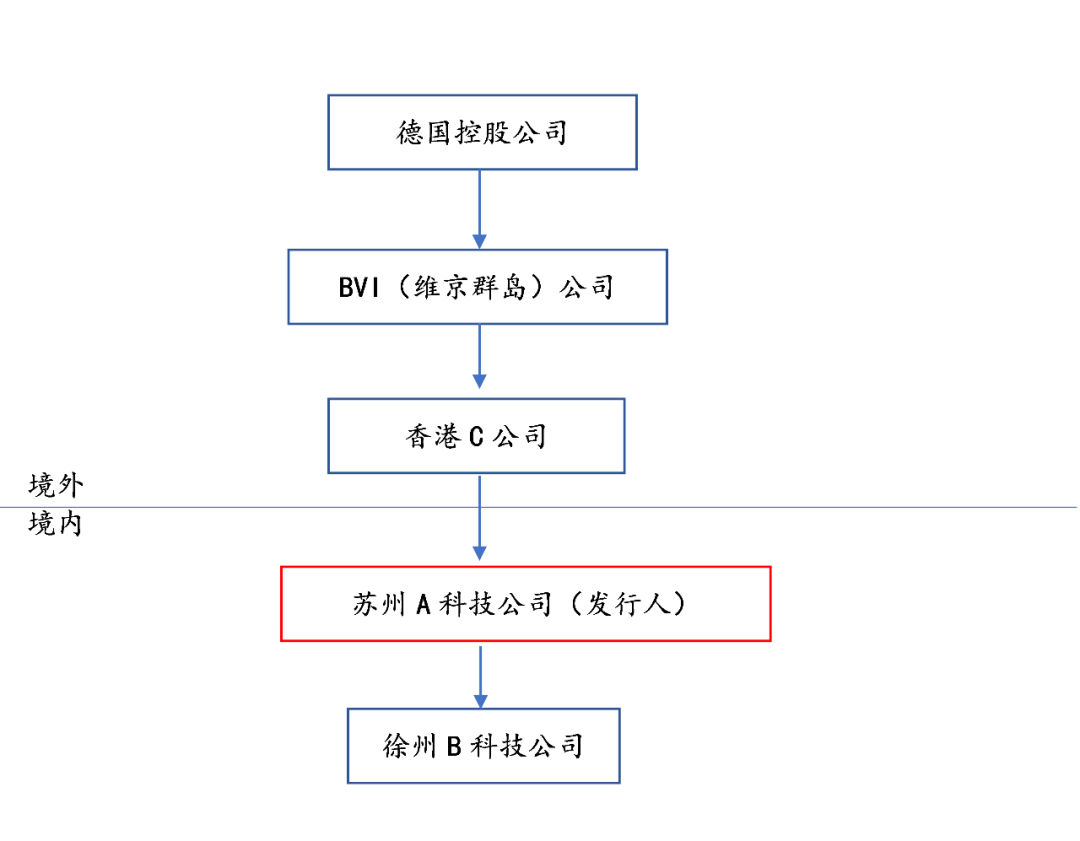

重组前,其股权架构如下:

基于中国创业板关于排除同业竞争障碍之规定,贝斯哲事业群接受客户委托后,经多次讨论,拟定了如下股权架构:

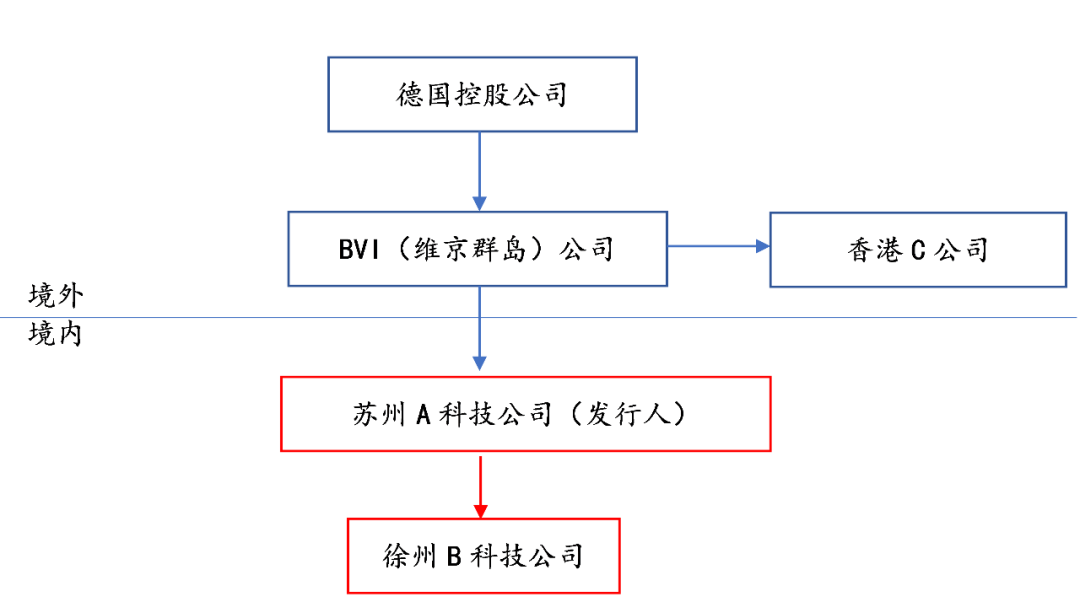

1、以香港C公司作为海外对中国内地公司的控股中心,既可满足在中国创业板上市的架构需求,但也同时为创业板上市可能受阻后而转向香港资本市场挂牌做好准备;

2、德国控股公司原有的少量加工生产功能,完全转移到徐州B科技公司;

3、以苏州A科技公司作为中国上市发行人,并全资控股徐州B科技公司。

重组后的集团股权架构为 :

为了达成以上股权架构,贝斯哲协助企业进行了如下操作:

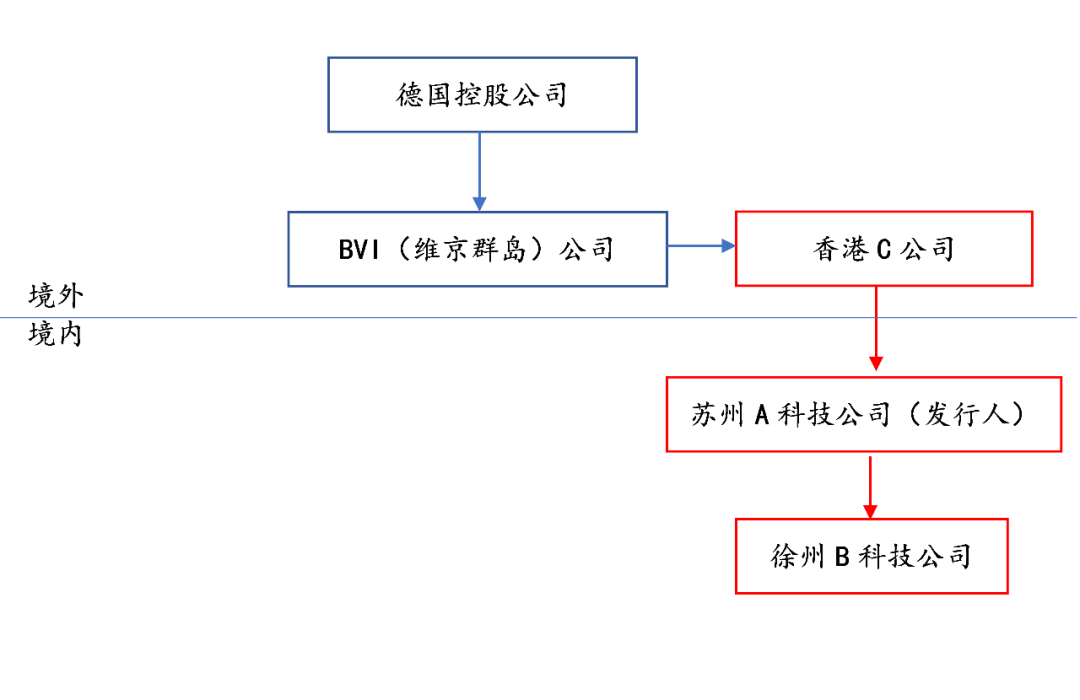

第一步:采用特殊性税务处理方式,BVI公司将其全资拥有的徐州B科技公司的股权转让给苏州A科技公司,BVI公司并同时承诺在重组后连续12个月内,不转让其所取得的苏州A公司股权。本次调整后:

法律依据:

财税【2009】59号《关于企业重组业务企业所得税处理若干问题的通知》第七条之(二):

“企业发生涉及中国境内与境外之间(包括港澳台地区)的股权和资产收购交易,除应符合本通知第五条规定的条件外,还应同时符合下列条件,才可选择适用特殊性税务处理规定:……(二)非居民企业【BVI公司】向与其具有100%直接控股关系的居民企业【苏州A科技公司】转让其拥有的另一居民企业【徐州B科技公司】股权。”及第五条之(五):

“企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。”

第二步:步骤一股转完成12个月后,再次采用特殊性税务处理方式,BVI公司将其持有的苏州A科技公司股权,全部转让给香港C公司,并承诺三年内不转让其对香港C公司的股权,即:

法律依据:

财税【2009】59号《关于企业重组业务企业所得税处理若干问题的通知》第七条之(一):

“非居民企业【BVI公司】向其100%直接控股的另一非居民企业【香港C公司】转让其拥有的居民企业【苏州A科技公司】股权,没有因此造成以后该项股权转让所得预提税负担变化,且转让方非居民企业【BVI公司】向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业【香港C公司】的股权。”

贝斯哲事业群在协助处理过程中,向苏州A科技公司所在地税务机关出具了如下说明,即虽然根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》,香港公司可享受5%股息红利优惠政策,但因本案中香港C公司仅用于控股内地企业,并未在香港从事实际经营活动,根据国家税务总局公告2018年第9号《关于税收协定中“受益所有人”有关问题的公告》,其自愿放弃“受益所有人”的认定而按10%预提所得税率缴纳从内地取得的股息红利所得税。

除此外,贝斯哲事业群在协助客户进行上述重组过程中,还向税务机关提供了如下说明,即根据财税【2009】59号《关于企业重组业务企业所得税处理若干问题的通知》第五条之规定:

五、企业重组同时符合下列条件的,适用特殊性税务处理规定:

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

至此,该跨国企业之跨境重组得以圆满完成。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元