有客户来问,外商投资企业以其自有资金在境内设立的企业,在缴纳完毕企业所得税分配利润时,会产生哪些税负?

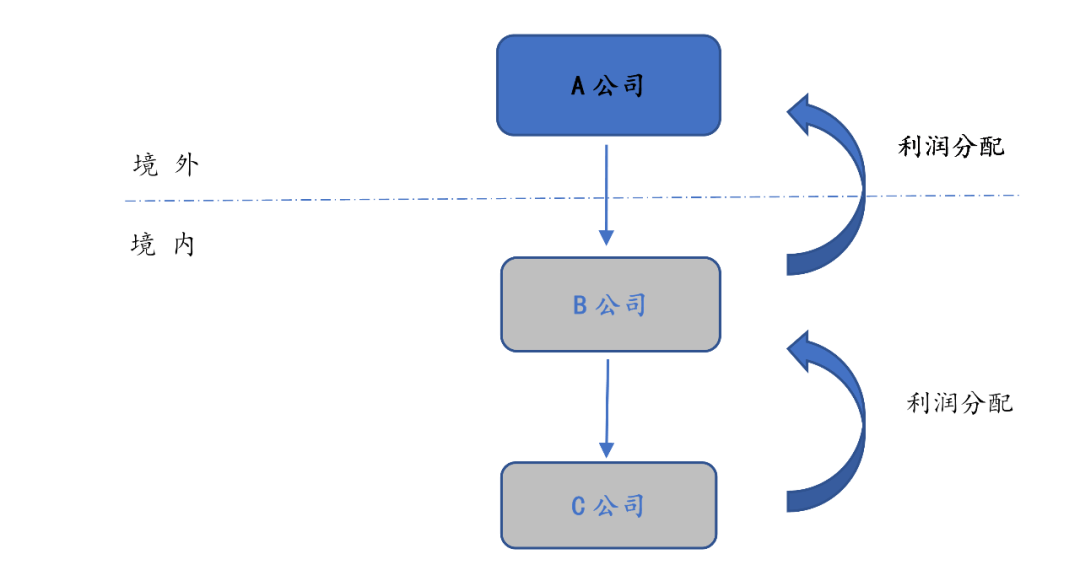

如下图所示,设立在BVI群岛的境外企业A在中国境内全资设立了外商投资企业B,C公司则为B公司利用其自有资金在境内设立的子公司:

Q1:C公司的企业税后利润分配给B时,是否需要并入B公司的应纳税所得额缴纳企业所得税?

A1:B公司与C公司均为居民企业,根据《中华人民共和国企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益,免征企业所得税。因此,C公司将其税后利润返还给B后,无需缴纳所得税。

Q2:如C的税后利润人民币1000万元分配给B,B的当年度未分配利润为人民币2000万元,请问B分配给母公司A的利润应如何缴纳所得税?

A2:根据《企业所得税法》第三条第三款规定,“非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳所得税。”及,《企业所得税法实施条例》第九十一条规定,非居民企业取得税法第三条第三款规定的所得,减按10%的税率征收企业所得税。故,非居民企业A从中国境内取得的人民币(2000万+1000万)=3000万元利润,应缴纳3000万*10%=300万元的企业所得税。

Q3:如B的未分配利润为人民币-2000万元,请问B是否可将C分配回来的1000万元利润单独分配给A?

A3:不可以。虽然B从C公司取得的股息红利可免征企业所得税,但该等权益性投资收益仍应合并计入B的未分配利润中,合并后如B的未分配利润仍为亏损,则不能对其股东A进行分红。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元