2020年4月17日,A股上市公司深圳能源集团股份有限公司(000027.SZ)(以下简称深能源)发布董事会七届一百零七次会议决议公告,其中第(四)项表示董事会全票通过通过了《关于公司燃气板块股权划转增资的议案》,认为其针对燃气板块的股权调整符合特殊性税务处理的相关规定。

然而,仔细分析深能源本次股权整合之情形后不难发现,其所谓符合特殊性税务处理的自我认知并不准确。

先来看一下其公告内容(为分析方便,我们将其公告原文顺序进行了调整):

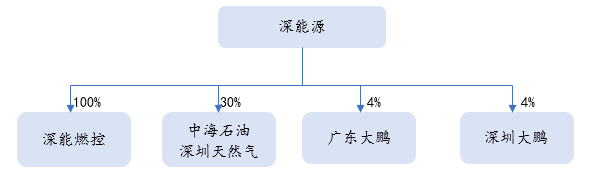

深能源拟对所属燃气资产进行整合,将持有的中海石油深圳天然气有限公司(以下简称:中海石油深圳天然气)30%股权、广东大鹏液化天然气有限公司(以下简称:广东大鹏)4%股权、深圳大鹏液化天然气销售有限公司(以下简称:深圳大鹏)4%股权划转至全资子公司深圳能源燃气投资控股有限公司(以下简称:深能燃控)。公司将所持有的上述3家天然气公司股权按账面净值划转给深能燃控,获得深能燃控100%的股权支付。

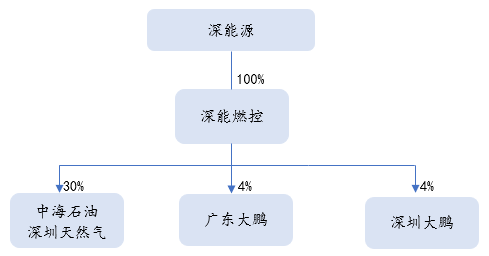

同意深能源将持有的中海石油深圳天然气30%股权、广东大鹏4%股权、深圳大鹏4%股权按账面净值划转至深能燃控,即深能源以上述3家天然气公司的股权对深能燃控进行增资,获得深能燃控100%的股权支付。深能燃控因此次股权划转对应增加注册资本和实收资本人民币50,000万元,其余账面净值人民币905,951,462.33元计入深能燃控资本公积(具体金额以交割日数据为准)。股权划转完成后,深能燃控的注册资本由人民币95,000万元增加至人民币145,000万元,由公司100%持有。

根据以上公告内容,我们将本次股权调整涉及的架构用图表标示如下:

股权调整前的股权架构

股权调整后的股权架构

为什么会认为,深能源关于本次燃气板块的股权调整以特殊性税务处理进行认定值得商榷呢?我们来比照相关法规关于特殊性税务处理的条件规定:

“特殊性税务处理”一词,源自于财税[2009]59号《关于企业重组业务企业所得税若干问题的通知》(以下简称59号文),后财税[2014]109号《关于促进企业重组有关企业所得税处理问题的通知》(以下简称109号文)对其中的条件进行了修改与调整。总结起来,与深能源本次的股权调整对应的条款如下:

六、企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理(59号文):

(二)股权收购,收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

1.被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。

2.收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

3.收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。(59号文)

及109号文第三条“关于股权、资产划转”:

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1、划出方企业和划入方企业均不确认所得。

2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

深能源的此次股权划转过程中,其对被收购三家企业的持股股权比例分别为30%、4%、4%,虽然深能燃控采取了100%股权支付的方式,但并不能满足59号文“收购企业购买的股权不低于被收购企业全部股权的50%”的条件规定,更无法满足109号文第三条之100%直接受控的居民企业之间的股权划转规定。

但诡异的是,在深能源的董事会决议公告中,却对此有了如下表述:

因深能燃控是公司100%控股的子公司,本次划转具有合理商业目的,符合特殊性税务处理的相关规定,本次股权划转采取特殊性税务处理的划转方式。截至2019年12月31日,上述3家天然气公司股权账面净值为人民1,405,951,462.33元,深能燃控因本次股权划转对应增加注册资本和实收资本人民币50,000万元,其余账面净值人民币905,951,462.33元计入深能燃控资本公积(具体金额以交割日数据为准)。划转完成后,深能燃控的注册资本由人民币95,000万元增加至人民币145,000万元,本次股权划转前后公司持有的深能燃控股权100%保持不变。

有趣的是,仔细翻看深能源的公告,其以特殊性税务处理对集团内的股权进行调整,已非首次。在2018年8月23日公司七届八十九次会议决议公告中,也同样以符合特殊性税务处理的认定,采取了股权划转增资深能燃控的方式:

公司将持有的惠州燃气87.5%股权、潮州燃气51%股权、舟山燃气65%股权和潮州昆仑燃气26%股权按账面净值划转给深能燃控,即公司以上述4家燃气公司的股权对深能燃控进行增资,获得深能燃控100%的股权支付。深能燃控因此次股权划转对应增加注册资本和实收资本人民币45,000万元,其余账面净值共人民币693.62万元计入资本公积(具体金额以交割日数据为准)。股权划转完成后,深能燃控的注册资本由人民币50,000万元增加至人民币95,000万元,由公司100%持有。

因深能燃控是公司100%控股的子公司,本次股权划转具有合理商业目的,符合特殊性税务处理的相关规定,本次股权划转采取特殊性税务处理的方式。

如果说,深能燃控对惠州燃气、潮州燃气及舟山燃气的股权收购比例均超过该企业50%以上股权,尚符合特殊性税务处理条件的话,对潮州昆仑燃气的股权收购无比例则仅有26%,仍无法达到50%的硬性标准。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元