2016年9月,曾有一则题为“老赖南极看企鹅,无法回国”的新闻轰动一时,说的就是身为法院失信被执行人因被限制高消费不能乘飞机,正在南极旅游被困从而无法回国的“惨案”。

有点夸张,但却是事实。对于台港澳及外籍人员来说,一旦列入失信人名单被采取惩戒措施,尤其是被限制出入境时,“入境后出不去,出去后不敢入境”,才是最不想面对的结局。典型者如贾跃亭,滞留美国至今不(敢)归,就是法院针对老赖所采取的惩戒措施之代表案例。

哪些行为易被列为失信人黑名单?

基于对社会良好秩序的维护,及对企业诚信经营、安全管理的需要,目前很多政府部门针对各管辖领域内的失信行为,均推出了“黑名单”制度及对失信人的惩戒措施,比如:

-

最高人民法院联合其他七部门实施的对“老赖”的联合惩戒措施;

-

国家安全监管总局对安全生产领域失信行为实施的惩戒措施;

-

民航局、铁路总公司对于破坏秩序、妨碍交通及危及公共安全行为实施的惩戒措施;

-

税务部门对于重大税收违法失信行为实施的惩戒措施;

-

中国证监会对于违法证券、期货等失信行为实施的惩戒措施;

-

国家发改委等28部门针对严重破坏正常医疗秩序行为的惩戒措施;

-

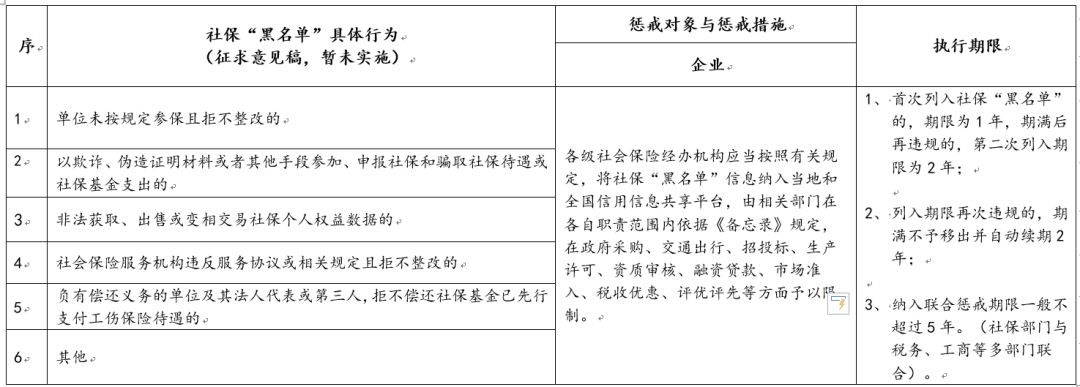

人社部门拟对于社保黑名单的惩戒措施(暂未实施);

-

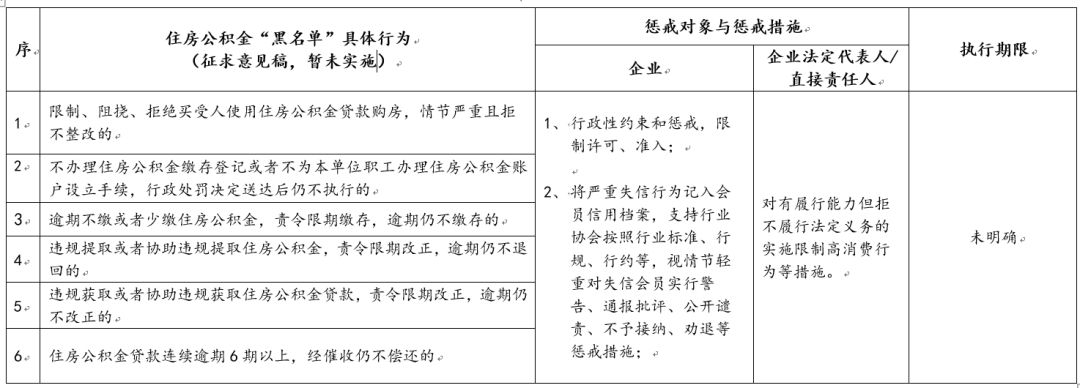

住建部拟对于住房公积金黑名单的惩戒措施(暂未实施);

……

哪些对象会被列入惩戒范围?

企业是人在经营,企业的失信,就是人的失信。

因此,如果被惩戒对象是企业时,惩戒措施常常并不仅限于针对企业本身,而是同时将企业法定代表人及直接责任人员等一并列入惩戒范围,这在强调诚信与合法的领域尤其显著。

比如法院对于老赖企业法定代表人的限制出境、不得以企业财产进行高消费的限制;税务部门对于重大税收违法失信企业法定代表人的限制出境;安全监管部门对于存在失信行为的企业负责人要求在法定期限内不得担任相关生产单位的法定代表人及负责人的规定等,都是对于企业经营人员失职行为的直接惩罚。

以下是贝斯哲事业群就企业容易触犯的几种失信行为进行的整理与分析:

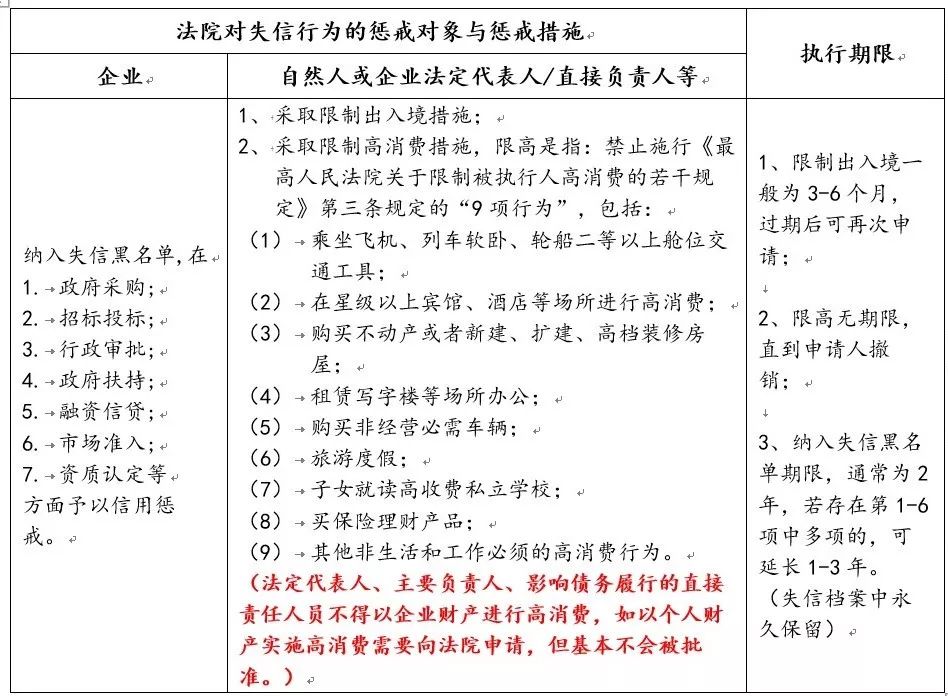

法院对失信人的惩戒

一、法院规定的失信具体行为

根据最高人民法院《关于公布失信被执行人名单信息的若干规定》及与国家发改委等44个部门联合颁布的《关于对失信被执行人实施联合惩戒的合作备忘录》,法院可针对以下失信被执行人采取相关惩戒措施:

(一)被执行人有履行能力而拒不履行生效法律文书确定义务的:

1.拒不履行行为义务;

2.拒不交付法院已经查封但未实际控制的车辆、船舶等动产;

3.法院就房屋、土地等不动产发布搬迁公告后,拒不搬迁的;

4.被执行人的工资等收入明显超出被执行人及其所扶养家属生活所必须的费用,仍拒不履行金钱给付义务;

5.被执行人放弃或怠于主张债权;

6.有部分履行能力而不履行的。

(二)被执行人以伪造证据、暴力、威胁等方法妨碍、抗拒执行的;

(三)被执行人以虚假诉讼、虚假仲裁或者以隐匿、转移财产等方法规避执行的:

1.通过虚假诉讼、仲裁妨碍执行的行为;

2.转移、毁损、隐匿、低价处置被执行人财产以及其他导致财产不能处置、迟延处置、价值贬损的行为;

3.通过恶意异议、诉讼,或恶意设置租赁、抵押、质押、债务等方式妨碍执行的行为;

4.通过住所搬迁、场地转移、主要人员变更、注销电话号码、变更登记地址等方式逃避人民法院对被执行人下落和经营场所查找的行为。

(四)被执行人被法院要求报告财产拒不执行的:

1.法院要求限期报告,而逾期报告的;

2.未如实报告财产及金额的。

(五)被执行人违反限制消费令的:

对于有前述第(一)项有能力履行而不履行的人,可以采取限高,违反限高令的,并能表明其有能力履行而拒不履行时,通常才符合纳入失信人名单的条件。

(六)被执行人无正当理由拒不履行执行和解协议的。

二、法院对失信行为的惩戒对象、惩戒措施及执行期限

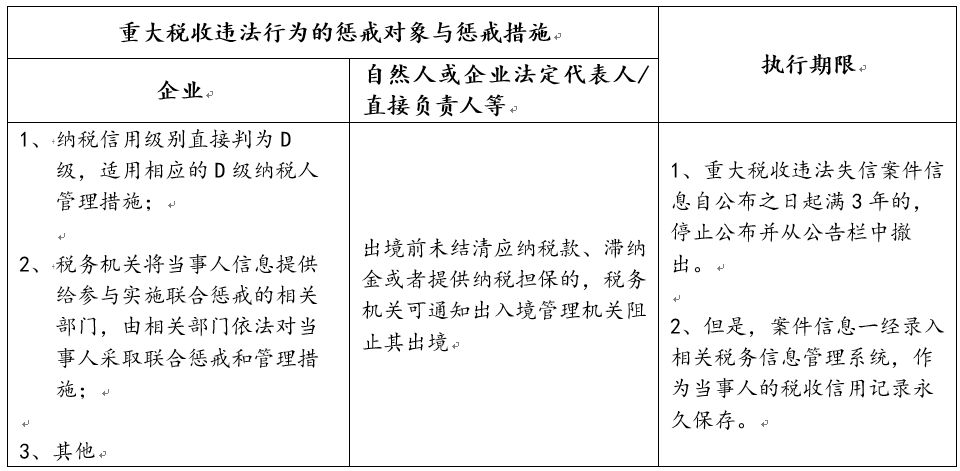

税务部门对失信人的惩戒

一、重大税收违法失信行为

2018年,国家税务总局颁布第54号公告《重大税收违法失信案件信息公布办法》,及与国家发改委等21各部门联合签署了《关于对重大税收违法案件当事人实施联合惩戒措施的合作备忘录》,以下行为属于重大违法税收失信行为:

1、纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款100万元以上,且任一年度不缴或者少缴应纳税款占当年各税种应纳税总额10%以上的;

2、纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,妨碍税务机关追缴欠缴的税款,欠缴税款金额10万元以上的;

3、骗取国家出口退税款的;

4、以暴力、威胁方法拒不缴纳税款的;

5、虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的;

6、虚开普通发票100份或者金额40万元以上的;

7、私自印制、伪造、变造发票,非法制造发票防伪专用品,伪造发票监制章的;

8、具有偷税、逃避追缴欠税、骗取出口退税、抗税、虚开发票等行为,经税务机关检查确认走逃(失联)的;(“经税务机关检查确认走逃(失联)的”,是指检查对象在税务局稽查局案件执行完毕前,不履行税收义务并脱离税务机关监管的。)

9、其他违法情节严重、有较大社会影响的。

二、税务部门对重大税收违法失信行为的惩戒对象、惩戒措施与执行期限

安全监管部门对失信人的惩戒

一、安全生产领域失信行为

根据安监总办〔2017〕49号《关于印发<对安全生产领域失信行为开展联合惩戒的实施办法>的通知》,生产经营单位及其有关人员存在下列失信行为之一的,纳入联合惩戒对象:

1、发生较大及以上生产安全责任事故,或1年内累计发生3起及以上造成人员死亡的一般生产安全责任事故的;

2、未按规定取得安全生产许可,擅自开展生产经营建设活动的;

3、发现重大生产安全事故隐患,或职业病危害严重超标,不及时整改,仍组织从业人员冒险作业的;

4、采取隐蔽、欺骗或阻碍等方式逃避、对抗安全监管监察的;

5、被责令停产停业整顿,仍然从事生产经营建设活动的;

6、瞒报、谎报、迟报生产安全事故的;

7、矿山、危险化学品、金属冶炼等高危行业建设项目安全设施未经验收合格即投入生产和使用的;

8、矿山生产经营单位存在超层越界开采、以探代采行为的;

9、发生事故后,故意破坏事故现场,伪造有关证据资料,妨碍、对抗事故调查,或主要负责人逃逸的;

10、安全生产和职业健康技术服务机构出具虚假报告或证明,违规转让或出借资质的。

二、安全生产领域失信行为的惩戒对象、惩戒措施及执行期限

鉴于安全事故所产生的的重大社会影响,对该领域范围内的失信行为,法律更多强调企业的责任,因此对于企业的惩戒措施尤其严格:

(一)对失信企业的惩戒措施

1.加强安全监管监察如加大执法检查频次等;

2.依法暂停审批其新的重大项目申报,核减、停止拨付或收回政府补贴资金;

3.依法限制参与建设工程招投标;

4.依法限制取得政府性资金支持;

5.依法限制生产经营单位取得或者终止其基础设施和公用事业特许经营;

6.依法限制、暂停企业债券、公司债券和股票发行;

7.暂停审批存在失信行为的生产经营单位科技项目;

8.在全国企业信用信息公示系统上公示存在失信行为的生产经营单位行政处罚信息;

9.对吊销或者撤销安全生产许可证的存在失信行为生产经营单位,依法撤销注册登记或者吊销营业执照,或者责令当事人依法办理变更登记;

10.存在失信行为的生产经营单位变更名称的,将变更前后的名称在全国企业信用信息公示系统上公示;

11.限制存在失信行为的生产经营单位发布广告;

12.将存在失信行为的生产经营单位信息通报金融机构,作为其评级授信、信贷融资、管理和退出的重要参考依据;

13.在审批证券、证券投资基金及期货公司设立、变更时,依法将生产经营单位失信行为作为重要参考,从严掌握或者不予批准;

14.证券交易所在审核证券上市交易、全国中小企业股份转让系统在审核企业挂牌时,将生产经营单位的失信行为作为重要参考;

15.要求上市企业将本企业纳入黑名单情况作为必须披露事项;

16.根据安全生产风险水平,上调存在失信行为的生产经营单位安全生产责任保险的保险费率;

17.依法限制存在失信行为的生产经营单位参与政府采购活动;

18.在土地使用、采矿权取得等环节对存在失信行为的生产经营单位依法采取严格限制或禁止等措施;

19.对存在失信行为的生产经营单位进出口货物实施严密监管,在办理通关业务时,加强单证审核或布控查验;

20.限制成为海关认证企业;

21.将企业违法失信行为纳入检验检疫进出口企业信用管理系统,依据《出入境检验检疫企业信用管理办法》对其进行信用评级和监督;

22.依法限制取得生产许可;

23.要求认证机构暂停或者撤销存在失信行为的生产经营单位的相关认证证书;

24.严格、审慎审查存在失信行为的生产经营单位新改扩建项目的环评申报事项;

25.在实施税收优惠政策时,将生产经营单位的失信状况作为审慎性参考依据;

26.在向生产经营单位和个人颁发荣誉证书、嘉奖和表彰等荣誉性称号时,应当参考其安全生产信用状况,对存在失信行为的生产经营单位,不予颁发政府荣誉;

27.在各部门主管领域内取消对存在失信行为的生产经营单位的政策性资金支持。

(二)对失信企业法定代表人与直接责任人的惩戒措施

1.存在失信行为的生产经营单位的相关责任人,在法定期限内不得担任相关生产经营单位的法定代表人、负责人,已经担任的依法责令办理变更登记;

2. 将生产经营单位失信行为作为相关责任人考核、干部选任的重要参考,作为评先评优的限制条件。

(三)执行期限:一年

人社部与住建部对黑名单的惩戒

(暂未实施)

值得注意的是,随着共享信息平台建设的加强,越来越多的政府部门加入到对失信人的惩戒行列中来。2018年10月,人社部发布了《社会保险领域严重失信“黑名单”管理暂行办法(征求意见稿)》;同月,住房城乡建设部则发布了《住房城乡建设领域失信联合惩戒对象名单管理暂行办法(网上征求意见稿)》,均对各自领域内的违法行为规定了黑名单制度及相应惩戒措施,但迄今该两部征求意见稿均处于尚未正式公布并实施状态。

社保黑名单的具体行为及惩戒措施

住房公积金黑名单的具体行为及惩戒措施

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元