编者按:

中方股东可以直接以自然人身份与外籍自然人、企业或其他组织共同在中国境内设立外商投资企业,是2020年1月1日起实施的《外商投资法》最大的改变之一。

虽然一直以来坊间争议不断,甚至个别地区单独以试点方式鼓励所在地区境内自然人可直接成为合资主体,比如2010年上海市工商局与浦东新区就以浦府综改2010年1号文件形式正式出台的《境内自然人在浦东新区投资设立中外合资、中外合作经营企业试行办法》,并引起北京、深圳、厦门、重庆等地纷纷效仿,但从国家立法的层面来说,《中外合资经营企业法》及其实施条例从未进行突破。

这也因此衍生出各种各样的规避方式:

1、股权代持,又称隐名投资,也就是俗称的“借人头”。要么中方自然人假借外方的名义持有股权,要么就是外方借用中方自然人的名义直接设立内资企业,本文中的案例即为后者。

2、曲线救国,即中方自然人先设立有限公司、个人独资企业或个体工商户等经济组织,然后再以该经济组织的名义与外方进行合资合作;或者先以中方名义设立有限公司,然后再通过股权转让的方式让外国投资者参与进来。

无论哪一种方式,实际上都在某些程度上增加了中方参与外商投资企业运营的成本,更引发了诸多法律纠纷,尤其是关于股权确权与执行等问题,本文案例堪称典型。

《外商投资法》实施后,原有的股权代持终于可得以正名,但在公司既已生成的情况下,代持股权应如何归还原股东?是重新设立公司,还是协议转让股权?这其中涉及企业资质(许可证)办理、股权转让所得税,以及资金流向等问题,建议慎重规划。

有何问题,敬请致电021-64881926或邮件至main@bestchoiceco.com进行洽询。

贝斯哲法律财税事业群

2020年5月18日

境外自然人主张其对自己隐名投资的公司享有股权份额,并要将第三人代持的股权过户到自己名下,这样的要求能实现吗?

5月14日上午,上海市第一中级人民法院(以下简称上海一中院)公开宣判一起涉外股东资格确认纠纷上诉案,二审认定境外自然人虽为外籍,但确系境内公司的隐名股东,有权依据合同约定取回股权,且新生效的《中华人民共和国外商投资法》(以下简称《外商投资法》)已取消了原先中外合资经营企业中对外方与中方自然人合资的限制,该外籍“隐名股东”变更为境内公司股东并无法律障碍。该案系《外商投资法》施行后全国首例境外自然人要求确认股东资格案。

桃园结义 共赴创业梦想

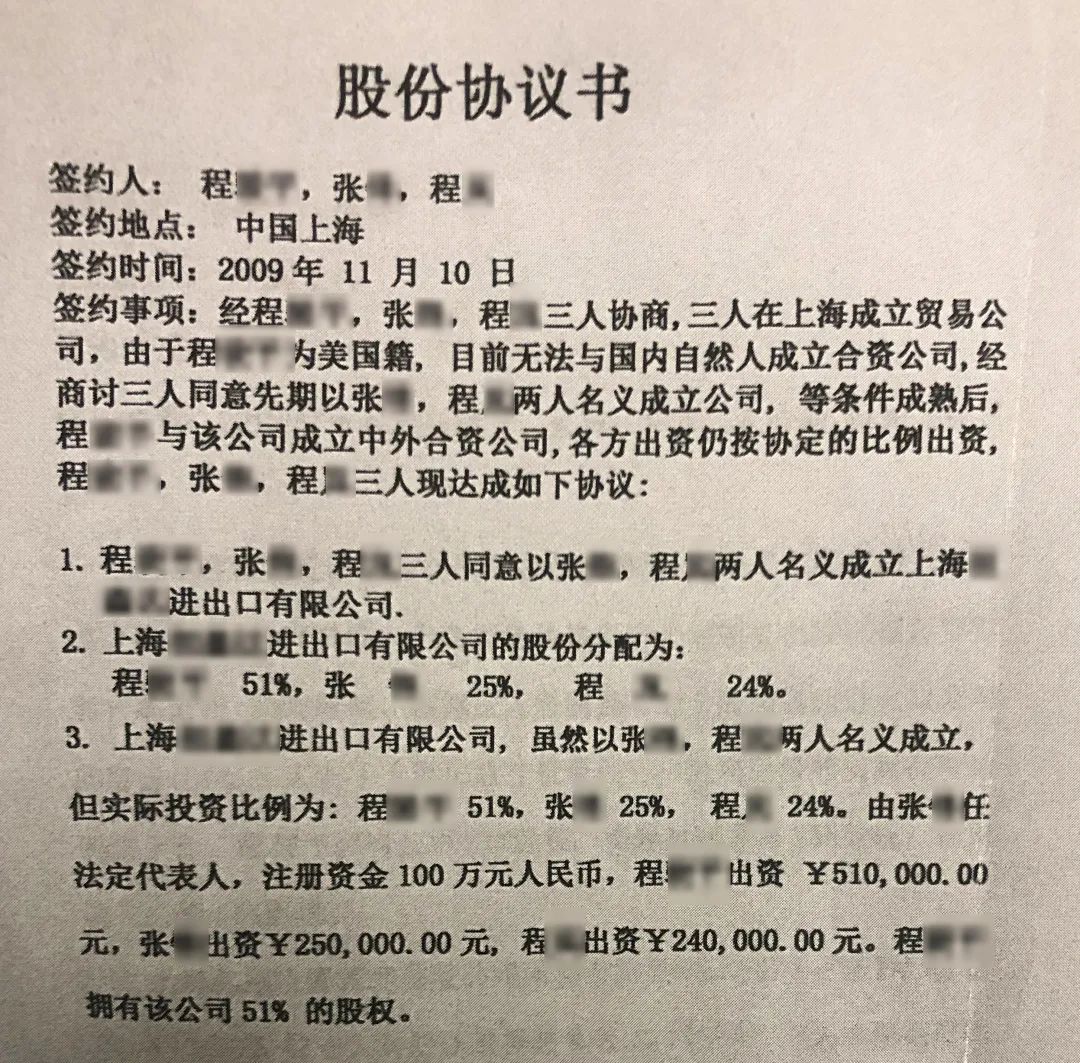

2009年,程岸和张严因创业相识,经过一番讨论,两人发现彼此的创业思路很是接近,便决定一起在上海新设一家贸易公司为程岸在国外设立的公司提供进出口服务。

可程岸是外国国籍,根据当时的《中华人民共和国中外合资经营企业法》(以下简称《中外合资经营企业法》)相关规定,拥有外国国籍的程岸和作为中国公民的个人张严无法共同创办合资企业。但若仅以张严个人名义投资公司,就成了个人独资企业,不利于保障程岸作为投资人的权利和收益,为解决这个难题,程岸让有中国国籍的弟弟程晓参与进来,把自己的投资资金分在程晓和张严两个人身上。

2009年11月3日

(本案证据材料)

2009年11月10日

自此,程岸和张严的创业梦想终于迈出了第一步。

反目成仇 创业伙伴对簿公堂

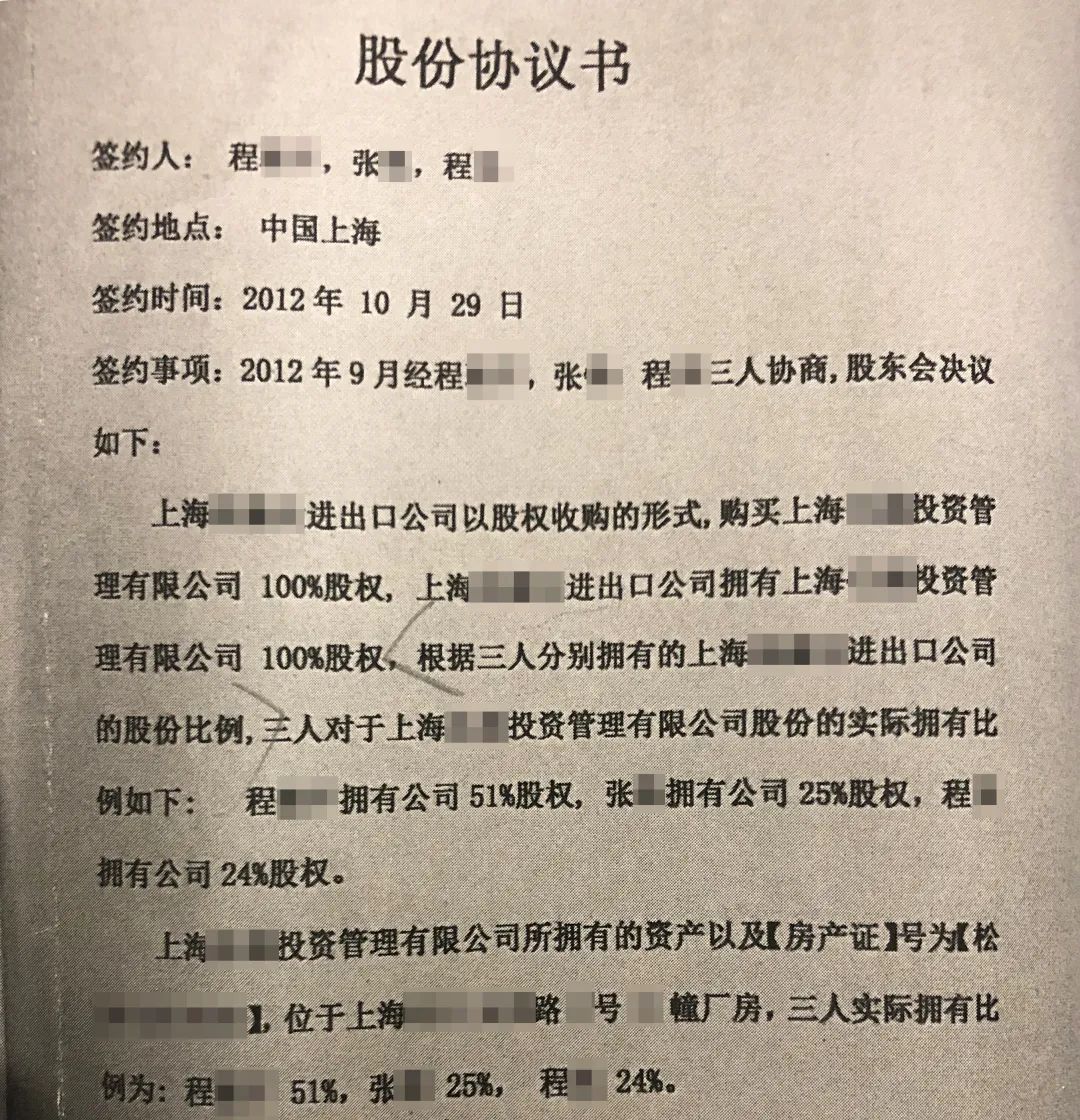

自公司成立以来,张严一直通过邮箱与程岸、程晓联系,以电子邮件的方式汇报俊达公司的运营情况、办公室账目及分红方案等。2012年10月29日,三人又签订一份《股份协议书》,约定:“……俊达公司以股权收购形式购买超越公司100%股权,根据三人分别拥有的公司股份比例,三人对超越公司股份的实际拥有比例如下:程岸拥有公司51%股权,张严拥有公司25%股权,程晓拥有公司24%股权……。”

(本案证据材料)

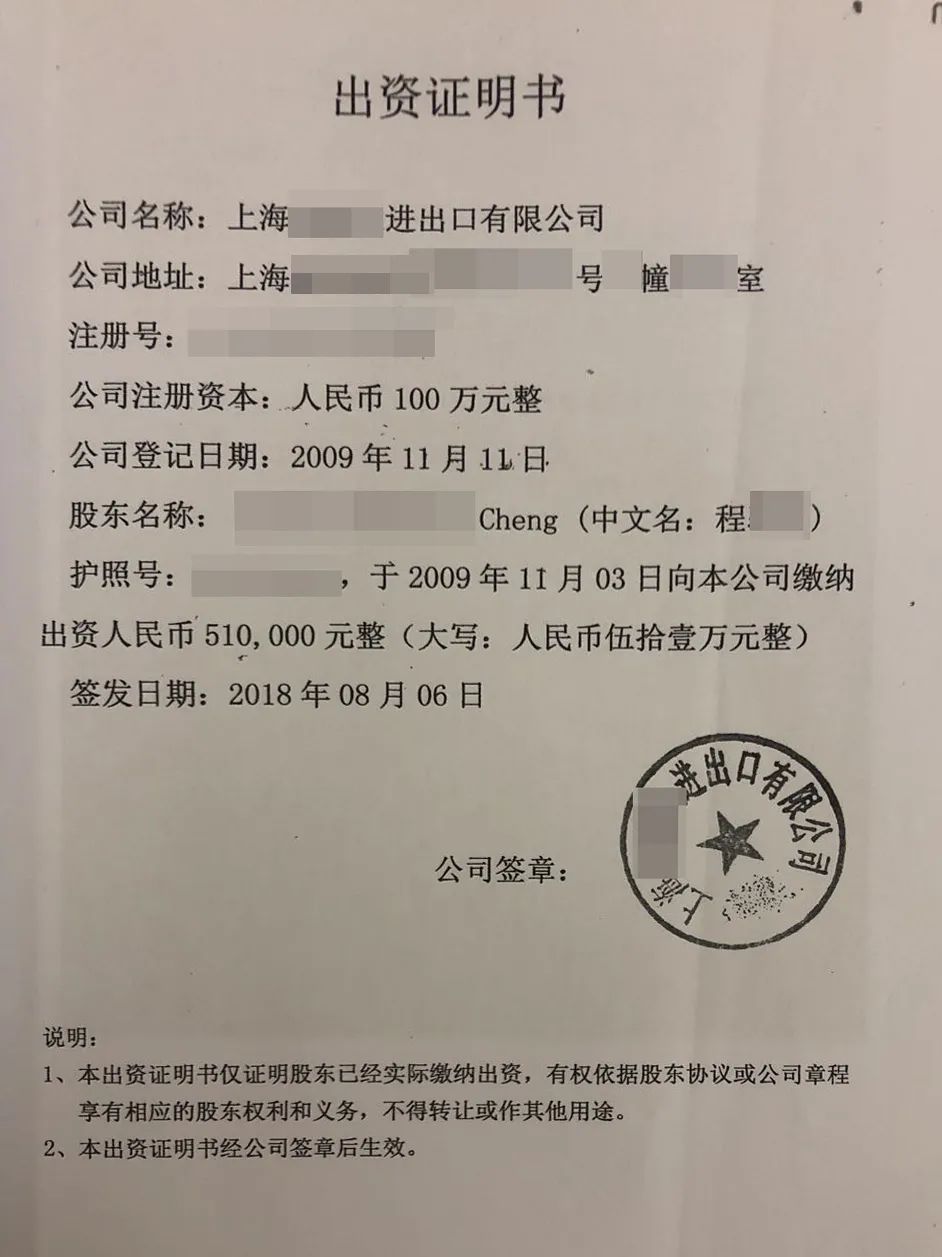

2018年8月6日,俊达公司向程岸出具一份《出资证明书》,载明:程岸于2009年11月3日向公司缴纳出资51万元。

公司运营后,程岸提出希望张严将其代持的26%股权转让给程晓,但张严一直拒绝,并自称从未代持过股权,自己就是公司51%股权的实际所有人。无奈之下,程岸只好将俊达公司和张严告上法庭,要求确认张严所持有的公司股权中有26%系程岸所有。

一审法院认为,双方有上述一系列明确的协议相互印证程岸实际享有俊达公司51%股权,其中26%的股权由张严代持,25%的股权由程晓代持。同时,程岸已提交打款记录、邮件往来记录来举证证明其对俊达公司履行了出资义务,且在事实上参与了公司经营管理,履行了其作为大股东的权利和义务,俊达公司及张严虽然否认,但并未提供充分证据予以证明。故一审判令俊达公司将张严名下的俊达公司26%的股权变更登记到程岸名下,张严应当予以配合。俊达公司不服,向上海一中院提起上诉。

新法落地 隐名外商夺回股权

俊达公司上诉称,一审法院错误认定两份《股份协议书》的意思表示,2009年的《股份协议书》意指未来俊达公司与程岸之间再成立一家合资企业,而非成立俊达公司本身,2012年的《股份协议书》系对俊达公司借款购买超越公司股份所作的担保。程岸提及的涉案电子邮箱也并非张严所有,一审法院仅以程岸单方主张作出认定有失偏颇。

上海一中院认为,涉案两份《股份协议书》文义内容清晰并无歧义,可得出两个结论:

一是三人当时均确认程岸系俊达公司股东;

二是程岸拥有俊达公司51%的股权,且协议均未载明俊达公司和张严所谓的借款担保事项。

此外,根据《出资证明书》的记载,程岸系俊达公司的股东,已于2009年11月3日缴纳了51万元的出资款。

(本案证据材料)

关于电子邮箱的归属,上海一中院认为,可从形式和内容两方面进行判断,涉案邮箱的核心字段均为“zhangyan”,与张严的拼音字母一致,且这些邮箱中的发件署名亦为“张严”,与张严同名。同时,涉案往来邮件的内容涉及俊达公司的日常运营,如月度账目明细、财务报表、厂址选择、结汇时间表等,若非负责俊达公司的日常运营,则难以掌握如此翔实细致的内部情况。而俊达公司的法定代表人恰恰就是张严。综合以上因素,一审法院认为上述邮箱在2009年至2018年期间由张严实际使用,并无不当。

上海一中院遂驳回上诉,维持原判。

法官说法

(来源:上海一中院微信公众号)

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元