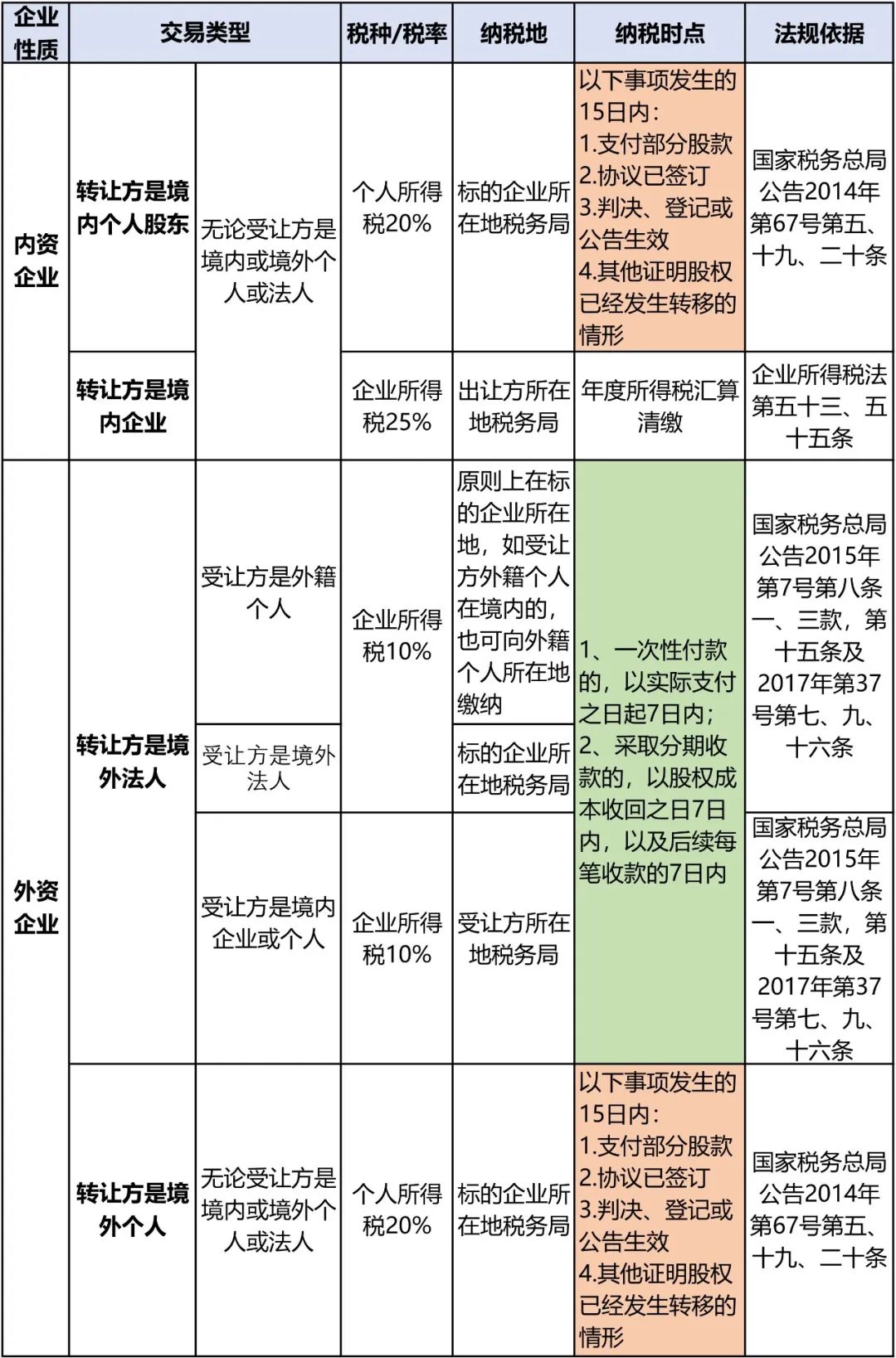

股权收购中,常遇到交易双方由哪方纳税,或在哪里缴税等问题。由于内外资企业涉及的转让方与受让方所属国不同,且主体也有个人与法人之分,因此,相关法律法规对于不同股权交易下的缴税地,及缴税时点等,都有不同的规定。

现以一张图来总结如下:

上述交易中,当转让方与受让方均系境外主体时,其资金支付可直接在境外进行;但只要一方是境内,一方是境外时,由于中国实行外汇管制,因此交易双方的资金支付,必须满足交易真实性的审查。根据资本项目外汇业务操作规程,银行对于该等真实性的审查,通常是以标的企业的工商变更登记已完成,且取得《服务贸易等项目对外支付税务备案表》为标志。

除此外,与单纯的资产买卖不同,股权交易还需要考虑到:

-

交易双方资金安全性问题

-

标的企业的业务、资产、负债、人员处理

-

标的企业交易前的经营风险及或有负债

- 交易是否会受到当地政策限制

-

交易过程中的税收规划

贝斯哲法律财税事业群可为股权交易提供如下服务: 参与股权交易谈判 设计股权交易架构 根据交易目的,实现资产剥离 并购重组中的税收规划 股权交易中的融资协助 房地产交易税收筹划 重组后的资金规划与财富管理

贝斯哲法律财税事业群

电话:021-64881926 E-mail:main@bestchoiceco.com 联系地址: 上海市闵行区顾戴路2988号赢嘉广场A座7C 上海市静安区万航渡路778号金融街静安中心2号楼1002单元