贝斯哲法律财税事业群可为台青大陆创业/就业与台商二代传承提供如下服务:

-

教你学会看报表——参加贝斯哲学院系列课程

-

规划股权架构及股权传承路径

-

如何建立良好的劳资关系减少纠纷

-

协助构建业内部管理框架与控制制度

-

如何运用股权激励制度用人留人

-

资金进出与外汇管制

-

投融资服务

-

财富管理

首先声明,本文与政治立场无关,与觉悟高低无关,仅就事论事。

12月初,人社部《香港澳门台湾居民在内地(大陆)参加社会保险暂行办法》(以下简称“《暂行办法》”)公布后,一时激起千层浪。

12月3日,贝斯哲发表微信文章《重磅!明年起,在大陆工作的港澳台同胞正式被统一要求参加社保缴纳》,受到广泛关注。读者及客户纷纷来电,咨询《暂行办法》实施后的各种可能:

- 只要办理了台湾居民居住证,就必须在大陆缴纳社保吗?

-

在大陆工作多年但一直没有缴纳社保的台籍员工,是不是明年起要开始缴纳?

-

已经参保的,是否要严格按照国家规定的基数进行?

-

如果不缴纳,是否会受到处罚?

-

如果处罚,是不是会从该人员来大陆工作的年限开始追溯?

……

这些担心,个个要害。

这里要澄清一种错误的解读,即认为“只要办理了台湾居民居住证,就应该在大陆缴纳社保。”

《暂行办法》公布后,人力资源和社会保障部在答记者问时提到:“根据《中国公民往来台湾地区管理办法》,台湾居民来往大陆通行证(即台胞证)是台湾同胞往来大陆的旅行证件,不承载持证人享有参加社会保险等基本公共服务的功能。因此,台湾居民居住证系台湾居民参加大陆社会保险的唯一有效证件。”

从这句话可以看出,台胞如要在大陆参加社保,应该使用台湾居民居住证作为登记证件而不应该使用台胞证,但这并不意味着只要办理了居住证就应该缴纳社保。

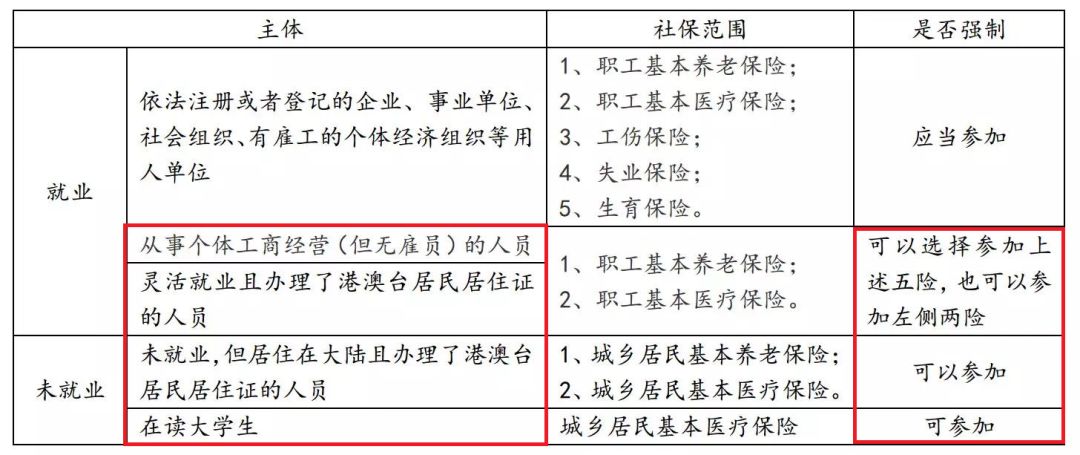

如上图所示:《暂行办法》鼓励并提倡台胞在大陆缴纳社保,但并不强制所有人员必须缴纳:

1、对于在大陆受雇于用人单位并建立劳动关系的台湾居民,强调的是“应当”缴纳;

2、除此外如个体工商经营者、在大陆居住但未就业者,及就读学生等,使用的是“可以”而非“应当”,实际上是赋予了该类人员的自主选择权。

因此,台湾居民居住证与大陆参保的正确逻辑应该是:如果应该在大陆缴纳社保或想缴纳社保的台胞,需要办理台湾居民居住证作为登记证件;对于上述可以选择不缴纳社保的台胞,可以选择办理居住证,也可以不办;办了居住证,也有权选择不缴纳社保。

从《暂行办法》的出台背景来说,当然是为了给港澳台同胞在大陆学习、创业、就业、生活提供与大陆同胞同等的待遇,增进台湾同胞福祉,尤其随着越来越多的台湾年轻人在大陆就业,希望与大陆同胞享受同等社保待遇的需求也就越多。《暂行办法》的出台无疑也是应景之作。

但从客观角度一分为二地来看,在大陆工作的台胞通常分为两类人群:

第一类:近几年新来大陆就业的台湾青年,及存在两岸婚姻并在大陆工作与生活的台胞,希望能够在大陆参保并享受到社保待遇的意愿强烈。

统计数据显示,越来越多的台湾青年开始进入到大陆民营企业任职,有些甚至进入国有企业及事业单位任职。有别于早年在台资企业任职的台籍员工两边发放薪资,在台湾缴纳劳健保且每年可享受几次往返台湾的探亲假待遇不同,在民营企业任职的台湾青年,几乎与陆籍员工没有区别,也逐步接受并适应了大陆的消费与医疗习惯。从切身利益及实际需求的角度来说,这部分人群在大陆缴纳社保的意愿很高,且基于未来长期在大陆工作与生活的可能,只要按规定缴纳满15年时,就可在退休后享受到养老金及医疗保险的实惠。

甚至,除了《暂行办法》规定的“五险”以外,这部分人员更希望可以享受到“住房公积金”待遇,以期能够长期稳定地在大陆工作、生活,乃至成家。

第二类:早期被台湾母公司派驻到大陆来工作的台籍干部,或虽近期来大陆工作,但年龄相对较高的台胞,其本身对于在大陆参保的意愿并不高。

众所周知,在大陆可以领取养老金必须具备两个条件:第一,达到法定退休年龄;第二,累计缴纳养老保险费满15年。早期来大陆工作的台籍干部,其本身多在台湾享有劳健保,虽然已有多年工龄,但由于大陆早期并未强制要求台籍人员缴纳社会保险,他们中的大多数也未在大陆参保。

因此,即使遵从《暂行办法》的规定从2020年起开始缴纳,但工作的不确定性未必保证其保险的缴纳年限能够满15年的时间;就算《暂行办法》允许已在台湾本地参保的人员可无需在大陆参加基本养老保险与失业保险,其他几个保险如工伤、医疗与生育可享受到的几率并不高——过了生育期,习惯返台时顺便体检与就医,工伤具有偶发性等因素综合起来,就使得五险的缴纳并不成为必需。

既然未来享受养老金待遇的几率不高,即使《暂行办法》规定其离境时可一次性提取个人社会保险账户的储存额,但对该部分人群来说,“五险”的缴纳只不过是从其个人薪资中暂扣了部分金额进行的存款而已,用人单位缴纳的部分与己无关;况且,无论该员工未来能够享受与否,用人单位在其参保期间还是应扣缴企业应缴纳部分,这无疑又提高了台籍干部的用人成本,所以就用人单位来说,为第二类员工缴纳社保的意愿也不高。

正是因为上述两种不同声音的存在,明年起《暂行办法》到底该如何执行?

根据《暂行办法》第十三条规定:“社会保险行政部门或者社会保险费征收机构应当按照社会保险法的规定,对港澳台居民参加社会保险的情况进行监督检查。用人单位未依法为聘用、招用的港澳台居民办理社会保险登记或者未依法为其缴纳社会保险费的,按照社会保险法等法律、行政法规和有关规章的规定处理。”

让我们来看看《社会保险法》是如何规定的?

第六十二条 用人单位未按规定申报应当缴纳的社会保险费数额的,按照该单位上月缴费额的百分之一百一十确定应当缴纳数额;缴费单位补办申报手续后,由社会保险费征收机构按照规定结算。

第六十三条 用人单位未按时足额缴纳社会保险费的,由社会保险费征收机构责令其限期缴纳或者补足。

用人单位逾期仍未缴纳或者补足社会保险费的,社会保险费征收机构可以向银行和其他金融机构查询其存款账户;并可以申请县级以上有关行政部门作出划拨社会保险费的决定,书面通知其开户银行或者其他金融机构划拨社会保险费。用人单位账户余额少于应当缴纳的社会保险费的,社会保险费征收机构可以要求该用人单位提供担保,签订延期缴费协议。

用人单位未足额缴纳社会保险费且未提供担保的,社会保险费征收机构可以申请人民法院扣押、查封、拍卖其价值相当于应当缴纳社会保险费的财产,以拍卖所得抵缴社会保险费。

与陆籍人员的社保缴纳背景不同,两岸的历史与现状决定了台胞的大陆参保有其特殊性。《暂行办法》如果会有进一步实施细则推出,建议应针对不同年龄层次或在大陆就业年限不同的台胞进行区分,充分尊重其本人的意愿。对于本人要求缴纳而用人单位拒不执行的,可以适用《社会保险法》进行处罚。对于符合相关条件且本人亦不强求参保的,可予宽松处理。否则,一味强制用人单位进行缴纳,甚至要求追溯补缴并动辄处罚,反而会在某种程度上影响了台籍人员的大陆就业机会,好心最终帮了倒忙。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元