2018年8月31日,新《个人所得税法》公布后,中国个人所得税法迎来了重大改革,并首次提出个人所得税综合所得汇算清缴的缴税方式。

今天,2019年的最后一天,国家税务总局也相应发布了《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》,对如何汇算清缴等事宜进行了明确规定。从2020年3月1日起,个人所得税汇算清缴工作即将正式开始启动。贝斯哲现将注意事项总结如下:

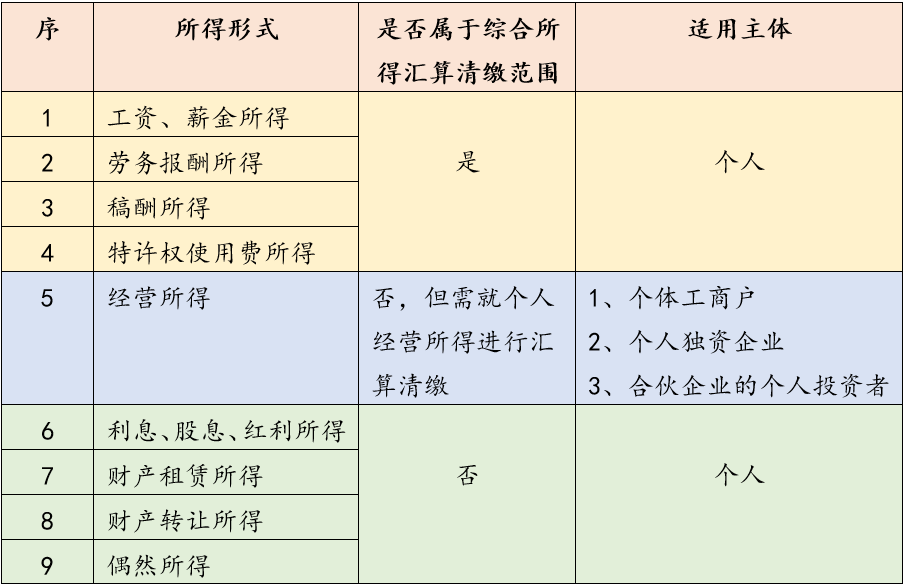

根据《个人所得税法》及其实施条例之规定,并不是每一项收入都需纳入综合所得汇算清缴范围:

如上图所示,只有属于1-4项范围内的收入项目,才需纳入综合所得进行汇算清缴。个人如因房屋出租收取的租金,购买彩票所中大奖、作为股东投资企业获得的股息红利等,均系按次缴纳,无需并入到综合所得中进行汇算清缴。

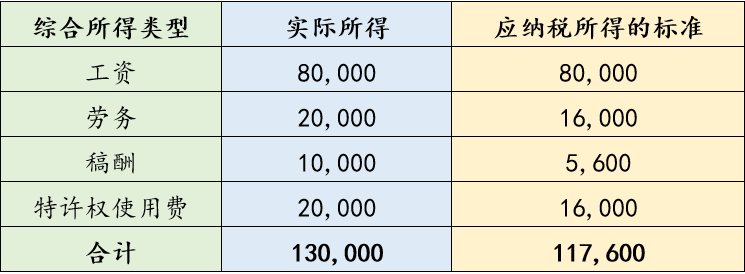

根据个人所得税法规定,年综合所得收入12万元及以下的,不必办理汇算清缴。这里的所得收入,并非实际的综合所得数字,而是应纳税所得额的概念,其计算口径如下:

如某个人的所得具体数字如下,则其应纳税所得额明细为:

从上表可见,该个人年实际所得虽然达到13万元,但应税的所得收入计算后为11.76万元,并未达到办理汇算清缴的要求。

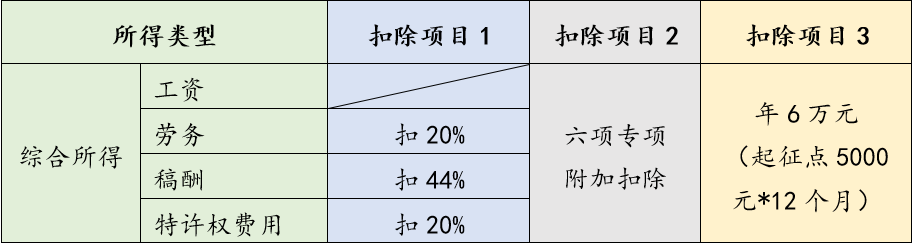

个人所得税的起征点虽然为0,但并不是说,只要有收入就一定会产生个人所得税。上述综合所得除了所得额本身的扣除标准之外,新个人所得税法同时还增加了六项专项附加扣除项目,如下表:

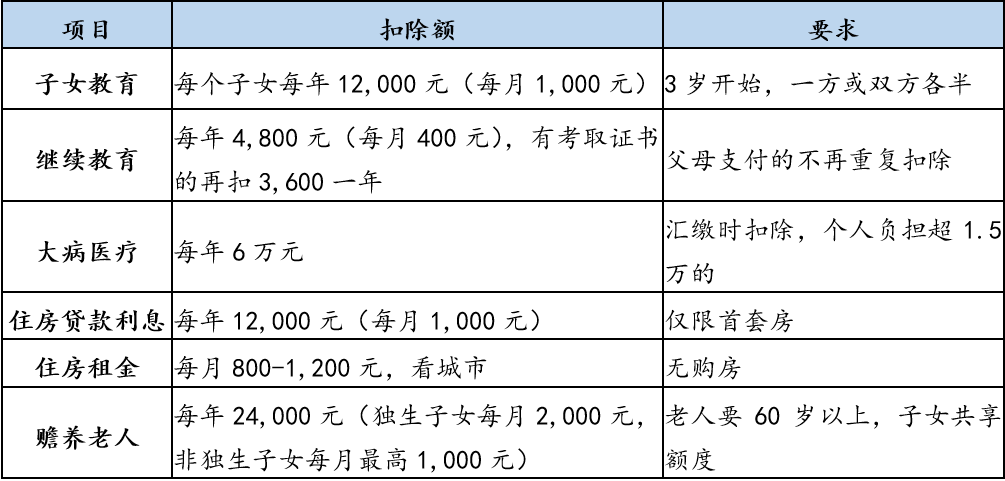

扣除项目2中的六项专项附加扣除明细如下:

举例说明:

独生子小明每月工资8,000元,年所得96,000元,不考虑社保扣除,可扣除房租支出每年12,000元,赡养老人支出每年24,000元,再扣除固定6万元,所得额为0元(96000-12000-24000-60000=0元),则未达到个税起征点,不用缴纳个税,自然也不必办理汇算清缴。当然,每个月的个税申报还是需按时进行。

新的个人采取每月预扣,年终多退少补的方式进行,且对于两处以上取得收入的,分别由不同主体进行预扣,因此在年度结束后多退少补时补税金额少于400元的,可直接在个人所得税APP中操作,并不需要做汇算清缴。

外籍个人根据有无住所或在大陆居留时间,可以申报为税收居民或非税收居民(如何判断税收居民或非居民,请阅读贝斯哲往日文章外籍人员个人所得税Q&A)。当申报为非税收居民时,在大陆取得各种应税收入,只要有扣缴义务人的,则不必自行办理个税汇算清缴。

需要注意的是,若外籍非税收居民在大陆取得收入,但无扣缴义务人,即使金额不大,也需要自行办理汇算清缴,如外籍个人在境内以个人身份提供技术咨询等劳务取得收入未扣税的情形。

贝斯哲法律财税事业群

电话:021-64881926 E-mail:main@bestchoiceco.com 联系地址: 上海市闵行区顾戴路2988号赢嘉广场A座7C 上海市静安区万航渡路778号金融街静安中心2号楼1002单元