近日,财政部联合国税总局发布87号公告《关于明确生活性服务业增值税加计抵减政策的公告》,规定自2019年10月1日起,将生活服务业的企业增值税进项加计扣除比例由10%提高到15%,政策有效期至2021年底。

此前,根据财政部 税务总局 海关总署公告2019年第39号公告,2019年4月1日起,主营业务为邮政、电信、现代服务和生活服务业的纳税人,按进项税额加计10%抵减应纳税额,政策实施期限暂定截至2021年底。本次87号公告,再度调整了生活服务业的进项税加计抵减额。

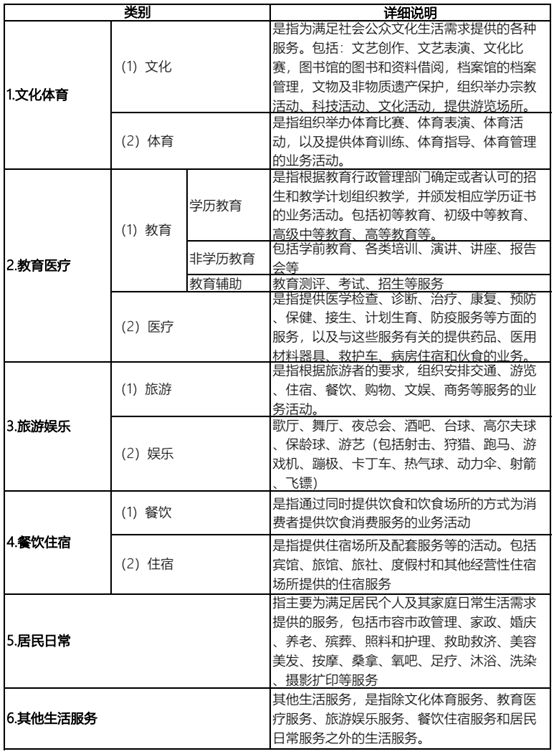

一、生活服务业的具体范围

生活服务业依《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)规定所示,如下表:

二、享受条件

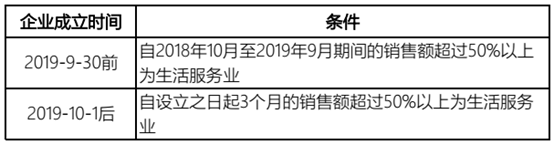

享受条件主要为销售额超过50%以上属上述生活服务业的企业,根据其成立的日期,具体条件如下表:

三、仅增值税一般纳税人可享受

由于增值税进项加计抵减的政策仅适用于增值税一般纳税人,换句话说,增值税小规模纳税人无法享受,而实务中,从事生活服务的企业大部分规模不大,在年销售额500万以下的,大多会选择增值税小规模纳税人,小规模纳税人实际的增值税税负为3%,相对于增值税一般纳税人6%的税率,税负已经低了很多。此外,小规模纳税人还可享受月销售额低于30万时,免征增值税的优惠政策,而一般纳税不能享受。

贝斯哲因此建议,若企业规模不大,则不必为了享受本次87号公告的优惠而转为增值税一般纳税人,如此只会得不偿失。当然,若企业可取得较多进项税,则转为一般纳税人,实际增值税税负低于3%,甚至不缴税的可能性也是有的,故最好是进行测算,才能得出最正确的结论。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元