编者按:

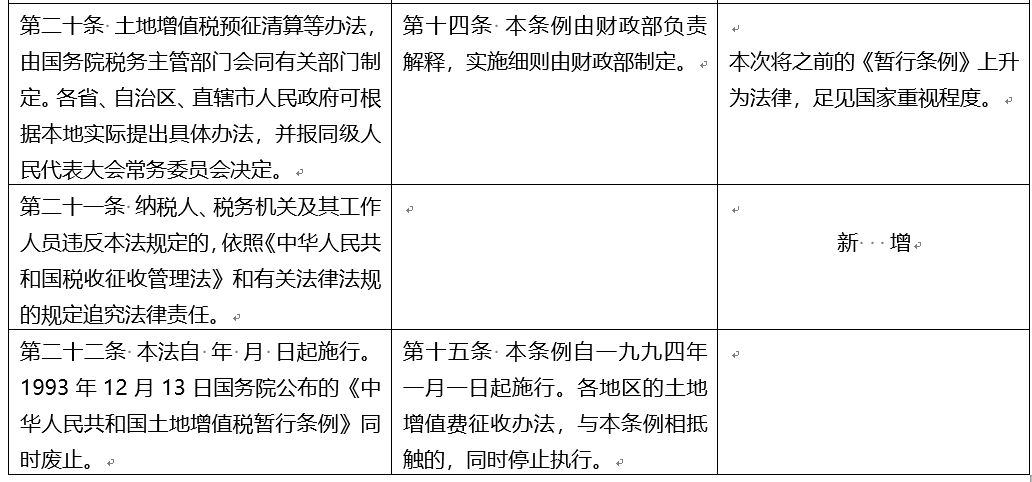

7月16日,财政部就《中华人民共和国土地增值税法(征求意见稿)》向社会公开征求意见,此次为1993年来大陆首次对土地增值税法进行修订,且基于对土地增值税问题的重视,本次并将之前的《土地增值税条例》直接上升为法律。

与《土地增值税条例》相比,《征求意见稿》主要有以下几大修改内容:

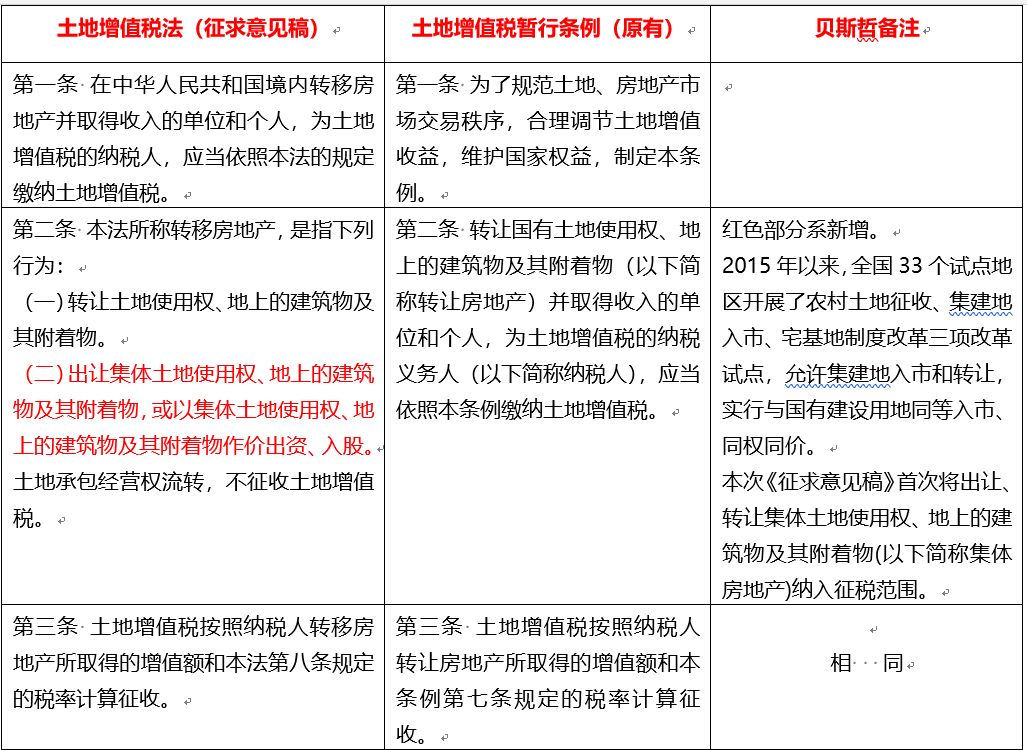

1、将集体土地转让首次纳入课税范围。

2015年以来,全国33个试点地区开展了农村土地征收、集建地入市、宅基地制度改革三项改革试点,允许集建地入市和转让,实行与国有建设用地同等入市、同权同价。

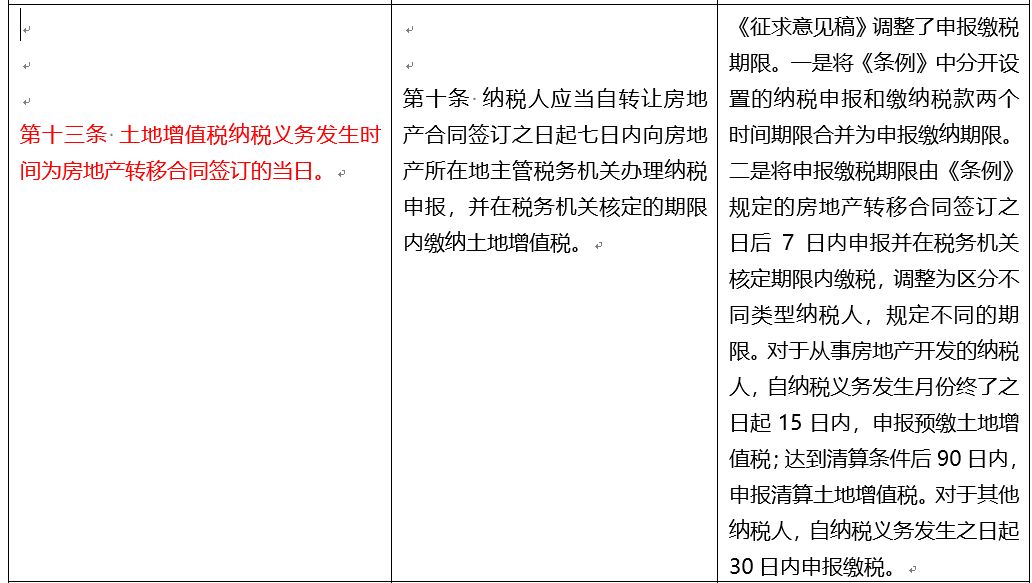

2、调整了土地增值税的纳税时点。

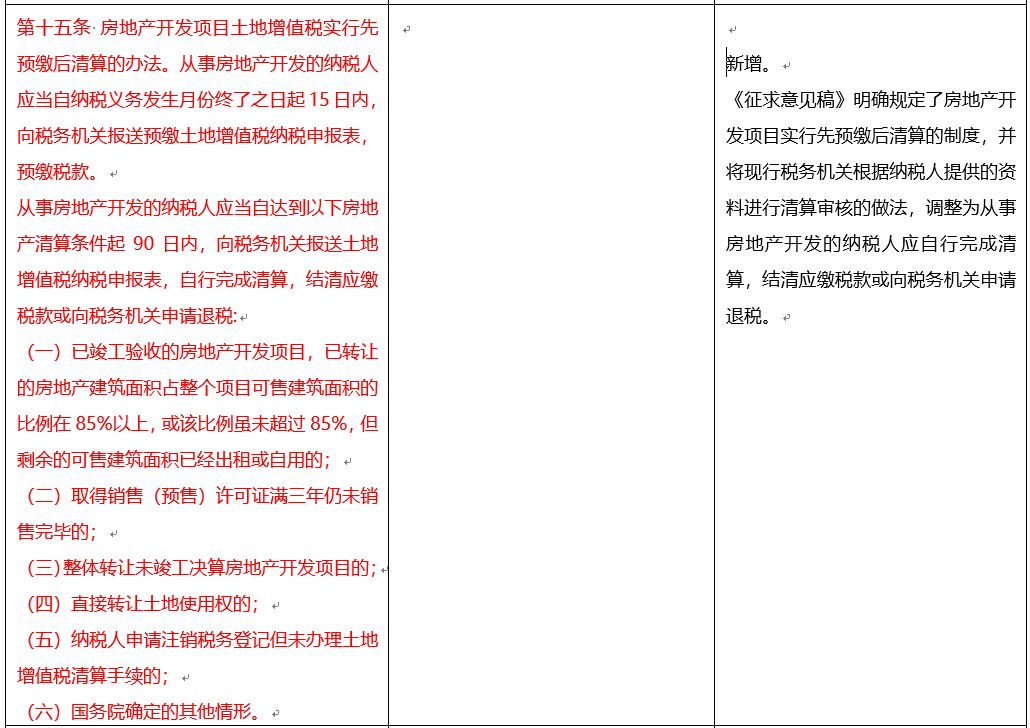

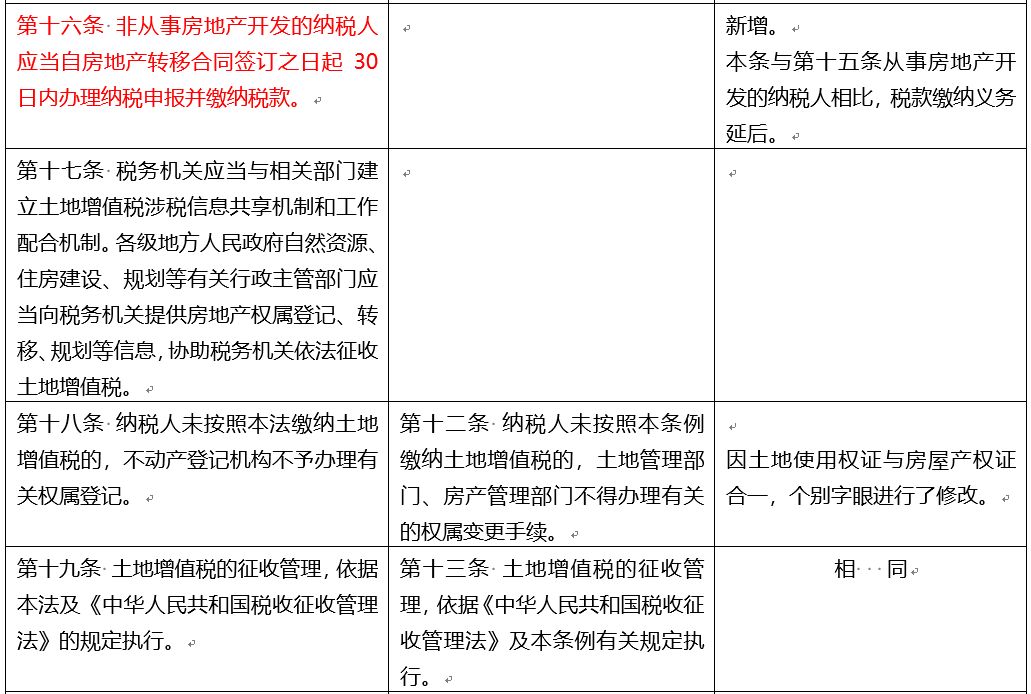

尤其对于房地产开发企业,由原来的房地产交易合同7日改为应税行为次月15日前,或达到土增税清算条件后的90日内,此为对房地产开发企业的利好。

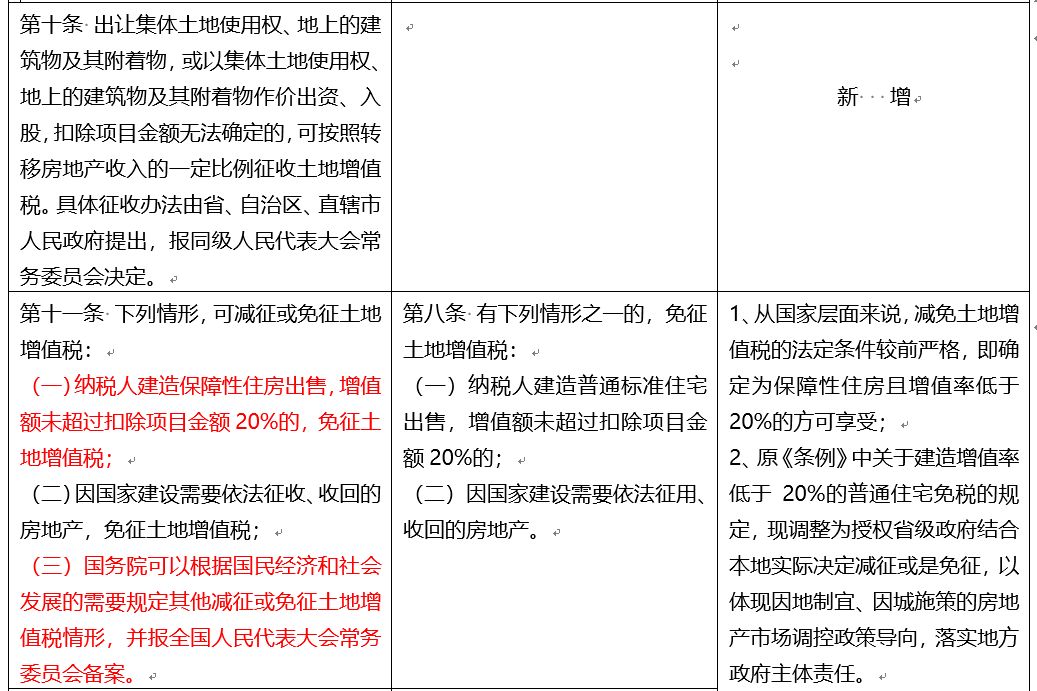

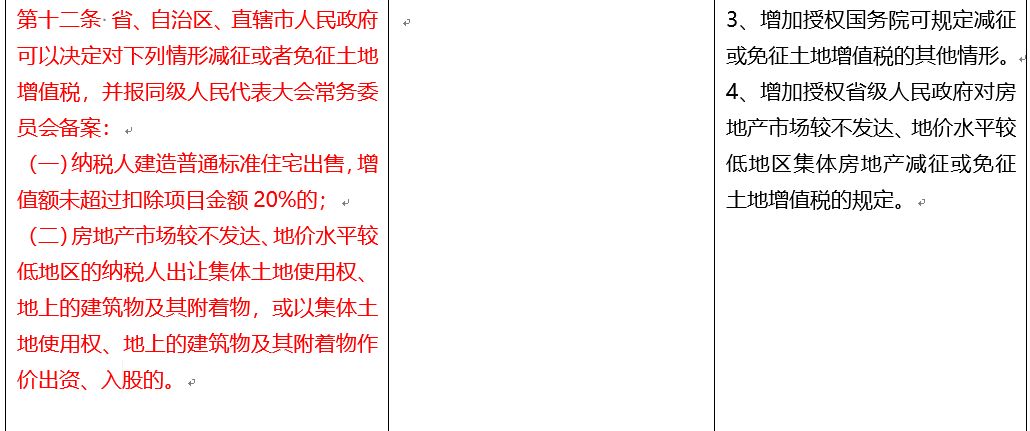

3、增加了对国家保障性住房(增值率低于20%)的免税条款,也给了国务院制定其他特殊政策性免税条款的空间。

除此外,土地增值税的计算方式、税率等并未进行调整,仍然延续了30-60%的较高税率。从整体上,本次修订内容更符合大陆目前整个税收环境合规化、合理化的总体方向,也给一直以来遗留的集体土地问题制造了盘活的条件。

虽只是征求意见稿,但主体内容应该不会进行大的调整。贝斯哲事业群现将《土地增值税法(征求意见稿)》与《土地增值税暂行条例》逐条进行比较分析,以便更好地对比掌握。

有何问题,敬请致电021-64881926或邮件至main@bestchoiceco.com进行洽询。

贝斯哲法律财税事业群

2019年7月16日

《土地增值税法(征求意见稿》与《土地增值税暂行条例》对比表

《土地增值税(征求意见稿)》全文请链接“阅读原文”。

贝斯哲法律财税事业群

电话:021-64881926 E-mail:main@bestchoiceco.com 联系地址: 上海市闵行区顾戴路2988号赢嘉广场A座7C 上海市静安区万航渡路778号金融街静安中心2号楼1002单元