大陆新《个人所得税法》实施已有半年,还是不断有台港澳及外籍客户来电询问:

——我在上海有购买住房,是否因此属于“有住所”而应该是大陆的税收居民?

——我娶了大陆太太,小孩在华东台商子女学校读书,也在苏州买房且办理了港澳台居民居住证,是否属于“有住所”?

——我在大陆虽然没有购买住房,但近十年来一直租房居住,是否也属于“有住所”的标准?

……

以上问题,如果单纯依靠客户所提供的房屋信息,其实根本没有办法对其是否属于税收居民的身份进行最终判定。原因只有一个:

《个人所得税法》第一条中的“有住所”,并不是一个物理概念,而是一个法律概念。

根据《个人所得税法实施条例》第二条规定:“个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。”

而在国税发【1994】089号《征收个人所得税若干问题的规定》(部分条款已失效)中,所谓习惯性居住,是”判定纳税义务人是居民或非居民的一个法律意义上的标准,不是指实际居住或在某个特定时期内的居住地。如因学习、工作、探亲、旅游等而在中国境外居住的,在其原因消除之后、必须回到中国境内居住的个人,则中国即为该纳税人习惯性居住地。“

那么,该如何去判断户籍、家庭和经济利益关系?

没有标准。只能说,见仁见智。那个娶了大陆太太且子女都在境内读书的台湾人张三,肯定比老婆孩子都在新加坡居住的香港人李四,被认定为习惯性居住的可能性更高;而那个作为投资者长期在中国境内居住的美国人JACK,肯定比从美国派驻过来待三年的职业经理人TOM,被认定为习惯性居住的可能性更高。

但都是“可能”,不是“一定”。最终结果,只能仰赖于税务机关的主观认定,这实际上也无形中增加了税务官员的工作量,及因其不确定性而可能导致的诸多争议。

实务中,无论是个人所得税的缴纳,还是银行统计CRS信息面对台港澳及外籍人员的税收居民身份认定时,都采取了由其本人自动申报而非官方主动认定的方式。为了避免因此引起的认知不一,国税总局2019年实行新税制之后在设计境外自然人税收管理系统时,悄悄摒弃了此前是否有住所的选项,而仅仅保留了停留天数的选项(见下图):

2019境外自然人税收管理系统

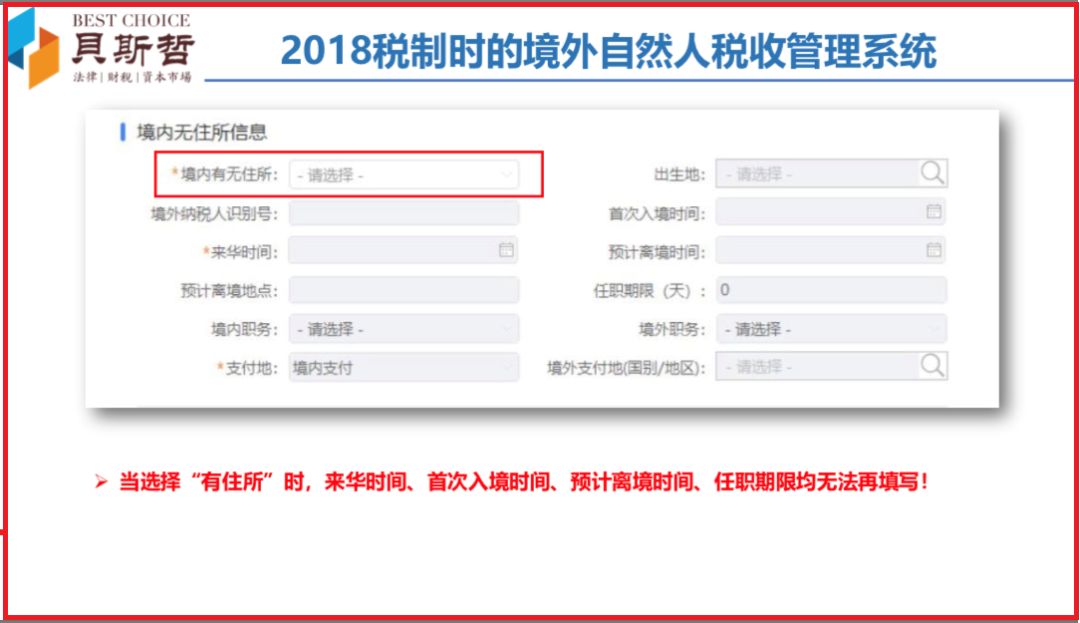

而在2018年的旧版申报系统中(见下图),境外自然人是否“在境内有住所”,却是首要填报选项。因个税法规定,“有住所“者,其境内外所得均需在境内申报纳税,而与停留天数无关,所以一旦填报人选择了境内有住所的选项,其他关于入境离境等选项就会被锁定无法填写,这就意味着填报人系如选择有住所标准而被认定为税收居民的话,就应就其境内外全部所得在中国申报个人所得税。

2019年之前的境外自然人税收管理系统

国税总局关于境外自然人税收管理系统的小小调整,实际上也反应了实务操作面所面临的问题,即尽量抛弃是否“有住所”这种不能量化的主观性认定方式,而改以可用停留天数进行衡量的停留时间这种客观标准。这对所有台港澳及外籍人员来说,免除了他们面对填报系统时可能产生的困惑与纠结,确属好事一桩。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元