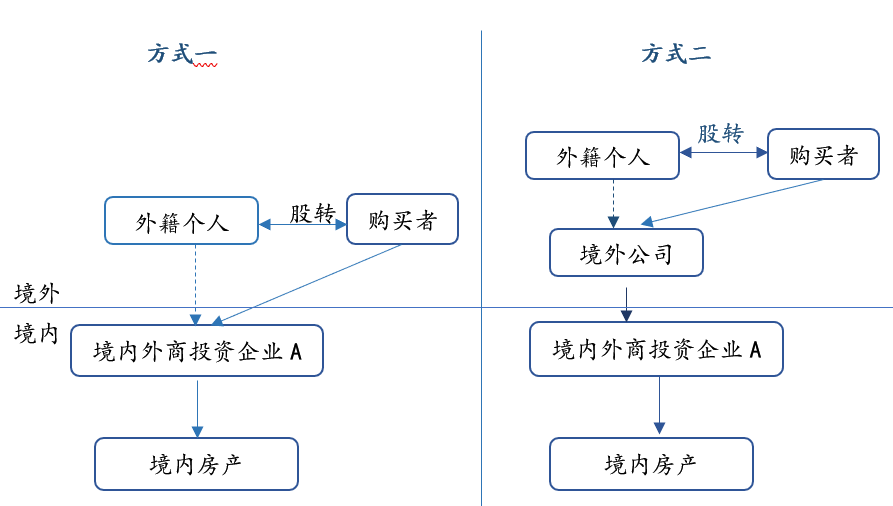

自2006年《关于规范房地产市场外资准入和管理的意见》颁布实施以来,很多外籍个人投资中国境内房地产时,不再以个人名义直接持有,而改以在境内设立外商投资企业的方式进行。

自2006年《关于规范房地产市场外资准入和管理的意见》颁布实施以来,很多外籍个人投资中国境内房地产时,不再以个人名义直接持有,而改以在境内设立外商投资企业的方式进行。

在转让该房地产时,为了避开直接买卖可能涉及的土地增值税、企业所得税等,往往采用将公司整体股权转让给购买者,从而达到间接转让房产的目的,如下图:

如单纯从股权转让的角度来说,无论是方式一还是方式二,所产生的税负无非有两种(具体分析请参考2017年8月9日贝斯哲微信公众号文章——境外间接股权转让的几个问题):

1、股权转让所得税:即以交易金额-投资成本后的价差为应纳税所得额,如转让方系境外公司的话则所得税率为10%;如系境外个人的话则所得税率为20%;

2、印花税:由交易双方各自根据交易金额的万分之五缴纳。

随之而来的问题是,这种以投资为目的的房产持有行为,在进行股权转让时是否会被税务机关认为其实质系房产转让?

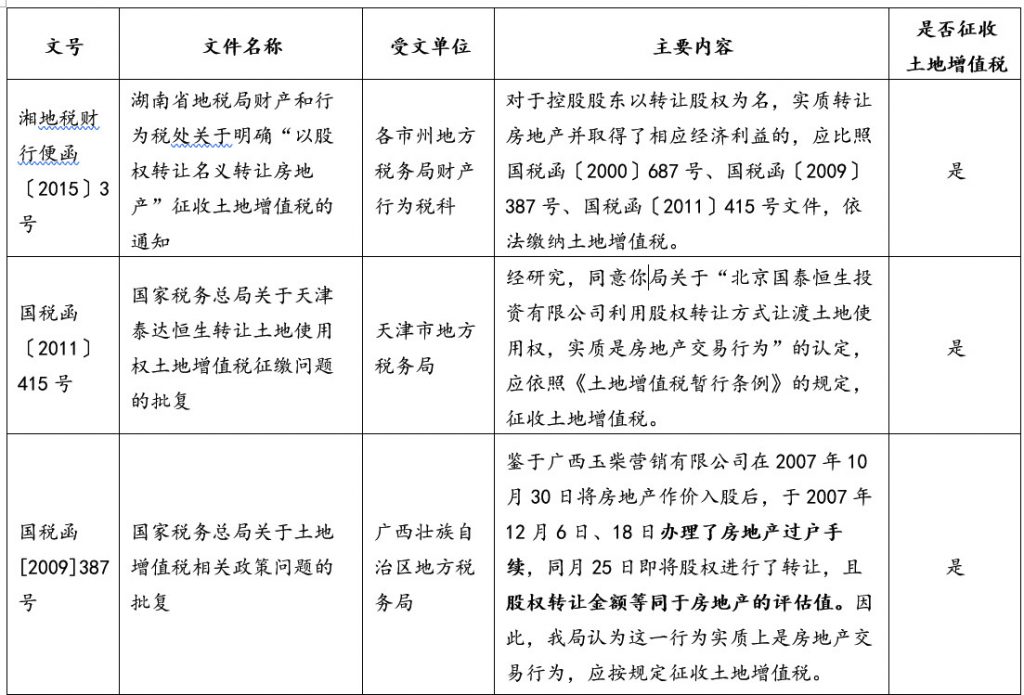

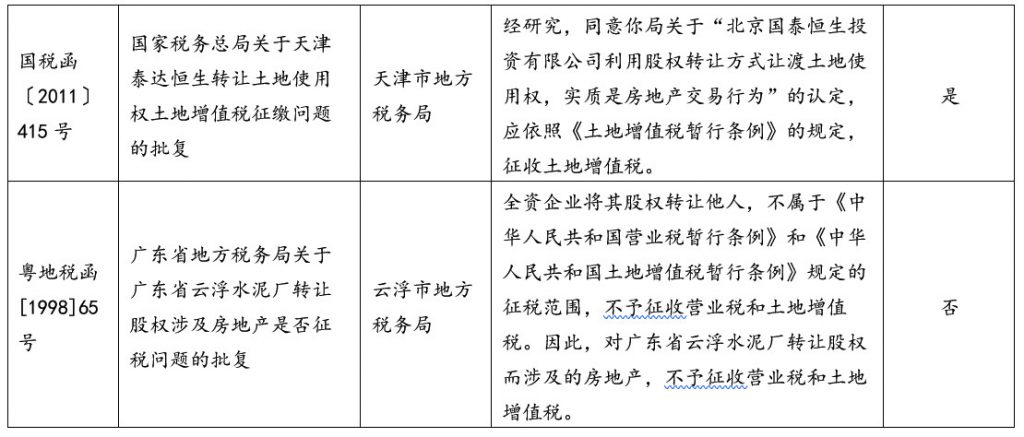

实务中,各地税务机关确实已经关注到了此类问题,并在办理A公司的股权转让税务申报时,结合A公司的实际经营情况以及交易是否具有合理商业目的等因素进行具体判断。如被认为该等股权转让交易的实质是房地产交易行为的,则很可能就会被要求征收土地增值税。以下是历年来各地相关案例:

虽然,《中华人民共和国土地增值税暂行条例》将土地增值税的纳税行为定义为:“转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人,应当依照本条例缴纳土地增值税。”但随着反避税工作的加强,及《税务行政处罚裁量权行使规则》赋予税务机关的自由裁量权,上述案例已充分说明,对于以单纯投资房产为目的的外籍个人或境外公司来说,不管是直接还是间接股权转让,如A公司日常仅以租金为收入而无其他业务发生,则很容易会被税务机关认定其实质为房产交易行为而被征收土地增值税(土地增值税的税率及缴纳,请参考贝斯哲往期文章:卖地还是卖厂)。

虽然,《中华人民共和国土地增值税暂行条例》将土地增值税的纳税行为定义为:“转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人,应当依照本条例缴纳土地增值税。”但随着反避税工作的加强,及《税务行政处罚裁量权行使规则》赋予税务机关的自由裁量权,上述案例已充分说明,对于以单纯投资房产为目的的外籍个人或境外公司来说,不管是直接还是间接股权转让,如A公司日常仅以租金为收入而无其他业务发生,则很容易会被税务机关认定其实质为房产交易行为而被征收土地增值税(土地增值税的税率及缴纳,请参考贝斯哲往期文章:卖地还是卖厂)。

因此,对于持有房产的外商投资企业,建议在持有房产的同时,尽量以企业名义从事一些业务活动,以最大限度避开未来股权转让时被税务机关认定为实质交易房产的可能。

有何事宜,敬请致电021-64881926或email至main@bestchoiceco.com联系。