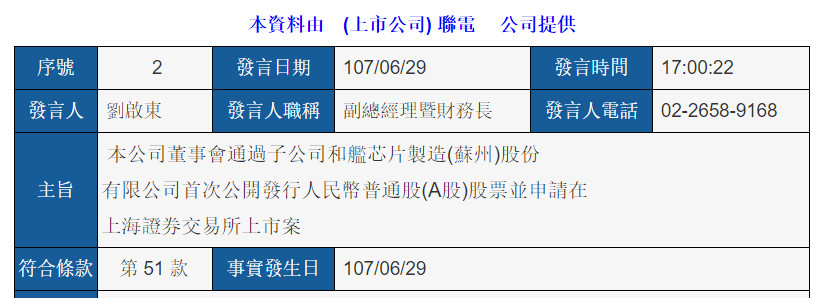

據台灣聯華電子股份有限公司(以下簡稱“聯電”)6月29日公告顯示,聯電董事會已經通過了子公司和艦芯片製造(蘇州)股份有限公司(以下簡稱蘇州和艦)首次公開發行人民幣普通股(A股)股票並申請在上海證券交易所上市案,引起各大媒體爭相報道。

這也是繼工業富聯、台灣臻鼎、榮成紙業、南僑控股之後,第5家宣佈此消息的公司,為T+A模式(同時在台股及大陸A股掛牌)又添一例。

不過,截至目前,除了富士康工業互聯網(股票簡稱:工業富聯)已經成功登陸A股外,其餘幾家均在排队候审中,台灣臻鼎大陸子公司鵬鼎控股和榮成大陸子公司榮成環科已經有第一輪反饋意見,南侨控股大陸子公司南僑食品僅公佈了招股說明書申報稿。

根據聯電公司2017年年報信息,聯電的股權架構如下:

注:

1.未特別標注股權比例的,均為100%投資控股;

2.UMC持有聯相光電44.32%,宏誠持有聯相光電35.43%,弘鼎持有聯相光電7.31%,為方便表示,上圖中顯示為直接持有,綜合持有比例為87.06%;

3.UMC持有聯穎光電77.74%,宏誠持有聯穎光電0.73%,為方便表示,上圖中顯示為直接持有,綜合持有比例為78.47%。

從業務獨立性來看

聯電在大陸境內的六家子公司中,三家與積體電路設計、製造與銷售有關的企業,此次均納入到上市公司體系中,并以蘇州和艦為上市主體,廈門聯芯與山東聯暻作為蘇州和艦的子公司,已經消除了境內的同業競爭關係。與積體電路無關的其他三家子公司則未併入。

從同業競爭關係來看

雖目前蘇州和艦並未公佈其招股說明書,但可以想象的是,在面對其與台灣上市母公司及其他關係企業之間的同業競爭問題上,或將與鵬鼎股份、工業富聯等如出一轍,即以“發行人無實際控制人”為由進行解釋:

從股權架構上來看,和艦公司的控股股東為Oakwood Associates Limited。而聯電通過間接持股方式,持有和艦公司96.66%的股份,聯電毫無疑問是和艦公司的實際控制人。但,由於聯電公司的上層投資人股權極為分散(見下圖聯電公司的主要股東名單),第一大股東的持股比例也只不過在5.69%,可以認定為聯電公司本身並無實際控制人,也因此,將作為發行人的蘇州和艦解釋為無實際控制人也在情理之中。

不過,根據目前中國證監會對於鵬鼎控股及榮成環科的反饋意見,蘇州和艦如要釐清“無實際控制人”一說,除了對聯電公司的上層股東股權分散進行援引外,還應著重就如下事項進行闡述:

1.從台灣聯電到蘇州和艦,共設有三層複雜境外公司而捨棄簡潔持股架構的理由;

2.台灣聯電的主要股東中,多為透過信託、海外存托憑證等方式持有,需要對該等股東是否存在一致行動協議及各種影響控股權的約定等事項進行說明;

3.聯電集團內與蘇州和艦從事相同或相似業務的台灣聯電、聯穎光電、日本的UMC Technology Japan Co.,Ltd.等主體,如何從其歷史沿革、資產、人員、業務尤其是技術等方面進行區隔,而不會影響到蘇州和艦的業務獨立性?

4.台灣聯電及其他關係企業之間,對於蘇州聯電是否存在墊支工資、福利、保險、廣告等費用,是否存在互相代為承擔成本和其他支出的行為?

……

實際上,上述問題不只是蘇州和艦,多數台資企業初期來大陸時,前述第3項與第4項都是經常會面臨的問題,即需經由台灣母公司給予人員、技術及初期業務拓展資金等方面的支持,從而會被認定為缺乏獨立性。再加上兩岸經濟政治環境的不明朗,及台灣對於台商投資大陸的法律法規也時有變化,台灣證交所對於台灣上市公司紛紛赴大陸分拆上市也將加強審核……這些都將使得台灣上市公司的A股之旅充滿了一定的不確定性。

但無論如何,隨著工業富聯衝擊A股成功所產生的蝴蝶效應,可以想見的是,台灣上市櫃公司分拆在大陸上市在未來幾年內或將蔚然成風。

聯電作為全球半導體業界的先驅,也是台灣的半導體晶圓代工巨頭,為IC產業各項主要應用產品生產晶片,提供先進制程與晶圓製造服務。聯電公司現有11座晶圓廠,遍及亞洲各地,每月可生產逾50萬片晶片,全球員工超過19000人。

往期相关文章:

鴻海集團旗下鵬鼎控股大陸IPO重組路徑——看F+A如何過招?丨貝斯哲

继富士康工业互联网之后,看荣成纸业如何挑战大陆IPO丨贝斯哲

從鵬鼎控股的證監會反饋意見,看台資企業大陸IPO的同業競爭審查標準是否發生變化?

從鵬鼎控股的反饋意見看證監會對台資企業大陸IPO的關注重點(一)

從鵬鼎控股的反饋意見看證監會對台資企業大陸IPO的關注重點(二)

有何事宜,敬请致电021-64881926或email至main@bestchoiceco.com联系。