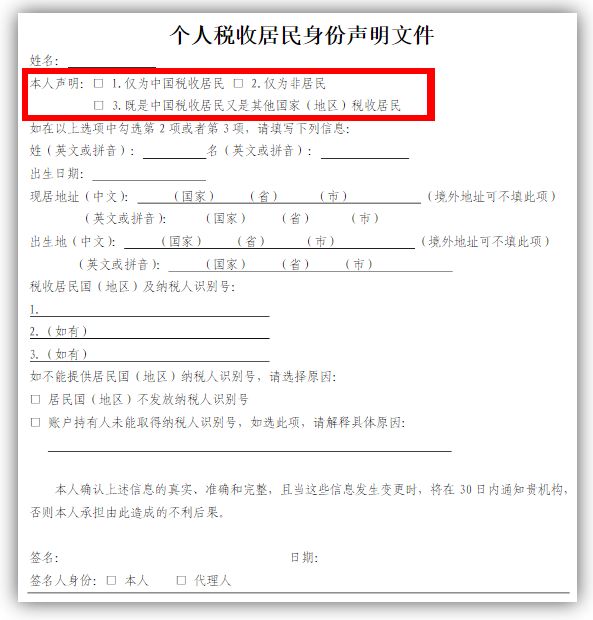

近期以来,已开户或新开户的很多台港澳及外商朋友,都被银行要求就其本人是否属于税收居民事宜进行声明。

客户犯了难,一时不知该在【1、中国税收居民;2、非居民;3、既是中国税收居民又是其他税收管辖区居民】这三项中如何进行勾选,遂来电询问。

众所周知,CRS下不同身份所遭受的“待遇”不同。

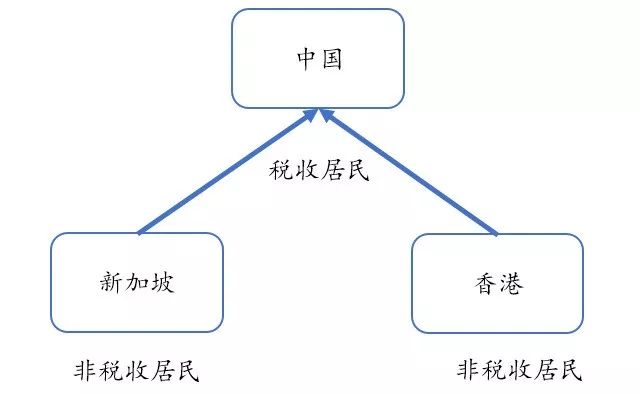

举例来说,中国、新加坡和香港都已加入了CRS,如中国税收居民张某在新加坡和香港的金融机构均拥有账户,则张某的个人信息以及账户收入所得会被新加坡及香港的金融机构收集并分别上报新加坡税务局和香港税务局,并与中国国家税务总局进行信息交换,这种交换每年进行一次。理论上讲,中国国税总局将掌握张某海外资产的收入状况。但因为张某是中国的税收居民,国税总局无需将其中国境内金融账户的信息交换给新加坡和香港。同理亦然,一个新加坡公民在中国及香港的金融账户信息也会被交换到新加坡税务局。

正是基于这样的理念,很多外籍人员在中国的金融机构填写身份时,自带保护功能地将自己的身份确定为中国税收居民,并天真地认为如此情形下其中国的账户信息就不会被交换回其所属国。

果真?

根据《非居民金融账户涉税信息尽职调查管理办法》第十条规定:“账户持有人同时构成中国税收居民和其他国家(地区)税收居民的,金融机构应当按照本办法规定收集并报送其账户信息。”

神马意思?

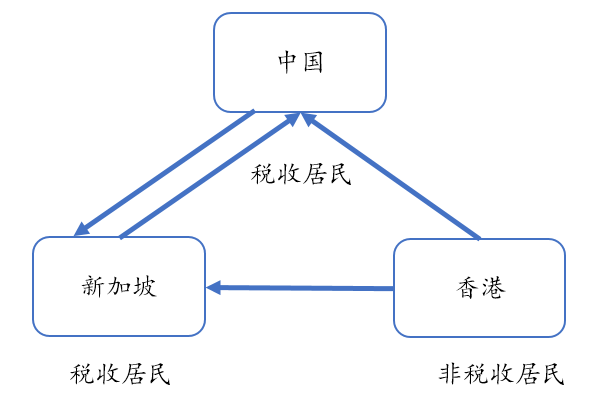

仍以张某为例。如张某同时构成中国税收居民和新加坡税收居民的,其新加坡账户信息将会交换给中国国税总局,而其中国境内的账户信息也会交换给新加坡税务局;同理,其香港的账户信息也应该同时交换给中国国税总局和新加坡税务局。如下图:

也就是说,如果张某具有两个或两个以上国家的税收居民身份时,有权获得张某账户信息的,至少是两个以上的国家税务部门。

可以想象,被两个国家税务机关获取了账户信息后的张某,一定会很忙……

到底应选择哪一个身份?

一句话:尽量避免双重税收居民的身份。

现在,我们使用排除法来做这道题目:

1、中国税收居民;

2、非居民;

3、既是中国税收居民又是其他税收管辖区居民。

这三项选择中:

1表示只是中国税收居民(而非其他国家税收居民);

2是其他国家税收居民但在中国属于非居民。

这两种情形下的信息交换,都将单向进行。

而如果选择了3,就会出现上述张某很忙的情形,所以3首先应该被排除。

而选择【1、中国税收居民】的前提是:

而选择【1、中国税收居民】的前提是:

1、该外籍人员在其所属国从未产生过纳税行为;

2、符合中国税收居民的认定且可以获得中国税收居民身份证明。

如此情况下的选项1才是正解。

但实务中台港澳及外籍人员常会因居住地标准而被首先认定是本国的税收居民,所以1选项发生的几率很低也被排除。

有人可能会问,是不是税收居民或非居民,不是我自己能确定,而是根据各国税法规定来进行的,不是吗?

问题很好。我们先来看看什么是税收居民,什么是非税收居民?

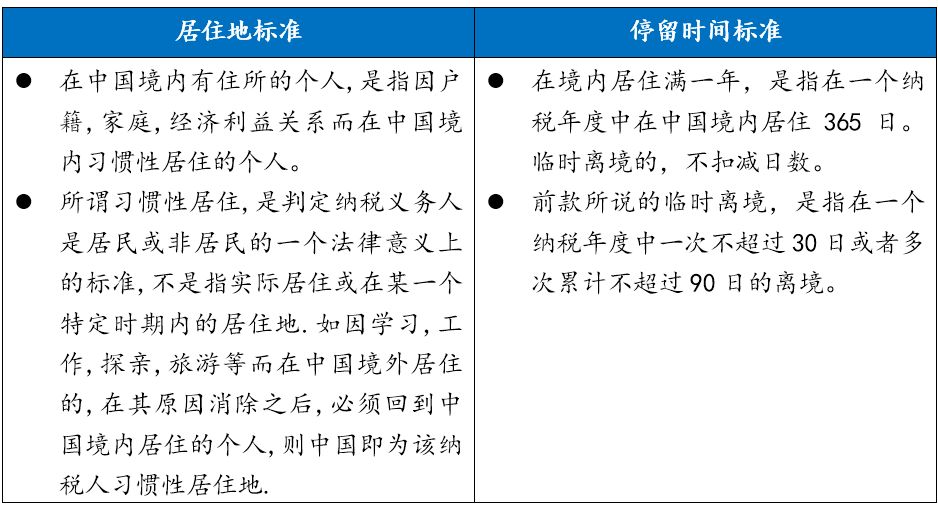

以各国对于税收居民的认定标准来说,大多采用居住地和停留时间这两个标准。中国也一样。根据《中华人民共和国个人所得税法》及其实施条例,以及《征收个人所得税若干问题的规定》,税收居民是指“在中国境内有住所,或者无住所而在境内居住满一年的个人”,其从中国境内和境外取得的所得,应依法缴纳个人所得税。

根据以上标准,如果说大部分在华工作或经商的外籍人士不符合居住地标准的话,但如其满足了停留时间标准,在当年度就应成为中国的税收居民。

但,税收居民身份并不是亘古不变,而是每年都可能发生变化。也就是说,如果2017年满足了居住一年的标准被认定为税收居民的话,那么如在2018年度中一次性离境30天,或多次累计离境超过90天时,2018年就可以作为非税收居民的身份而存在。避开了停留时间上被认定为税收居民的可能,选【2、非税收居民】的身份也就理所当然,因其账户信息只会单向传送给所属国,“单打胜过双打”,2也因此成为最有利的选项。

当然,这里要特别说明的是,关于外籍人的停留时间、境内境外所得与个人所得税缴纳等事宜的关系,如果要展开说明的话,到天亮也交待不全,在此就不做赘述了。但有几点需要厘清如下:

1、不见得因为在中国境内发生纳税行为,就一定是中国的税收居民。只要不符合居住地或停留时间的认定标准,缴税归缴税,但不是税收居民,而是非居民。所以,公差要出,月子要坐。

2、CRS跟非税收居民的身份认定有关,但不见得只要是非税收居民就应该就其全球所得在中国缴税。外籍人员是否要在中国纳税,取决于其行为性质,即使是非税收居民,如果有来源于中国境内的所得就应该在中国缴税;至于是否要就其全球所得在中国申报税收,则与其在中国停留的时间有关系,有兴趣的话可以参考2017年7月5日贝斯哲公众微信号文章——《外籍个人所得税的离境“月子”,到底要怎么坐》。

3、退一万步讲,对于一个符合中国税收居民认定条件的外籍人员来说,不小心填写为非税收居民,也不代表他在境内的收入不会被查。刚才已经说了,只要在境内发生应税行为就应该缴税,税务部门是不会忘记你的。所以,越是没有定期出去坐月子的台港澳及外籍人员,越应该选择作为非税收居民而存在;如果自己将身份主动确认为税收居民,根据交换原则,该外籍人员在其他CRS参与国的账户信息就都会被交换到中国来,势必将产生全球所得纳税的风险与可能。

现在,知道“我是谁”,或者“我应该是谁”了吗?

如有问题,欢迎致电:021-64881926或致函:main@bestchoiceco.com进行咨询。