继2019年首次对部分先进制造企业实行增值税留抵额退税政策以来(财政部 税务总局公告2019年第84号《关于明确部分先进制造业增值税期末留抵退税政策的公告》),时隔6年后,今年8月22日,财政部 税务总局联合颁布了2025年第7号公告《关于完善增值税期末留抵退税政策的公告》,税务总局当天同时发布了2025年第20号公告《关于办理增值税期末留抵退税有关征管事项的公告》,开启了新一轮的增值税退税政策。

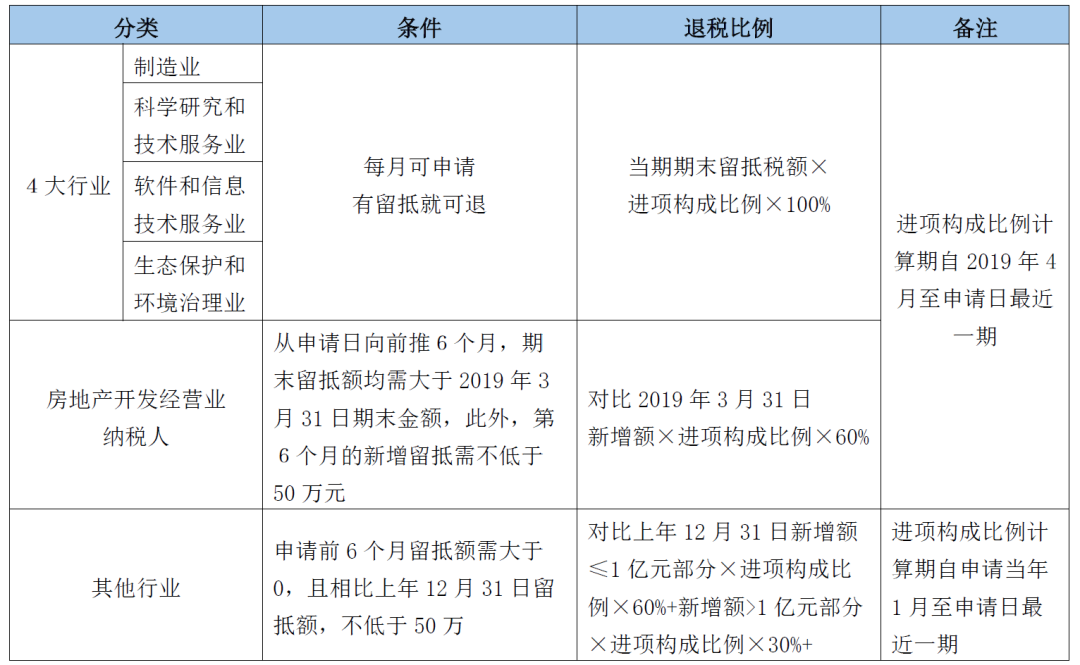

一、三类纳税人不同基期以及退税比例

关注贝斯哲公众号的朋友,相信对“进项构成比例”这个名词并不陌生。在此再简单做一下解释:因增值税留抵的构成有多种多样,如购进的增值税专用发票、进口海关缴款书、购进机动车统一发票等,可用如下公式来描述:

进项构成比例=已抵七类凭证÷已抵全部进项税

七类凭证=增值税专用发票、海关进口增值税专用缴款书、完税凭证、机动车销售统一发票、收费公路通行费增值税电子普通发票、电子发票(航空运输电子客票行程单)、电子发票(铁路电子客票)

全部进项税=七类凭证+农产品收购发票+过路费纸质发票+火车或汽车或船票

细心的朋友应该已经发现,企业取得的一般交通票也可以抵扣增值税吗?

是的,此政策早在财政部 税务总局 海关总署2019年第39号公告《关于深化增值税改革有关政策的公告》第六条中就已明确,但实务中很多企业并未享受该政策。

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专项发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

二、享受政策的企业条件要求

根据7号公告,适用政策的企业需同时符合以下条件:

(一)纳税缴费信用级别为A级或者B级。

(二)申请退税前36个月未发生骗取留抵退税、骗取出口退税或者虚开增值税专用发票情形。

(三)申请退税前36个月未因偷税被税务机关处罚两次及以上。

(四)2019年4月1日起未享受增值税即征即退、先征后返(退)政策,本公告另有规定的除外。

上述条件中:

1、纳税信用以申请前最新的为准,即使企业此前有发生纳税信用降级事项,只要进行修复,仍可享受政策;

2、税务处罚有多种,比如逾期申报等,但7号公告仅针对的是“偷税”行为;

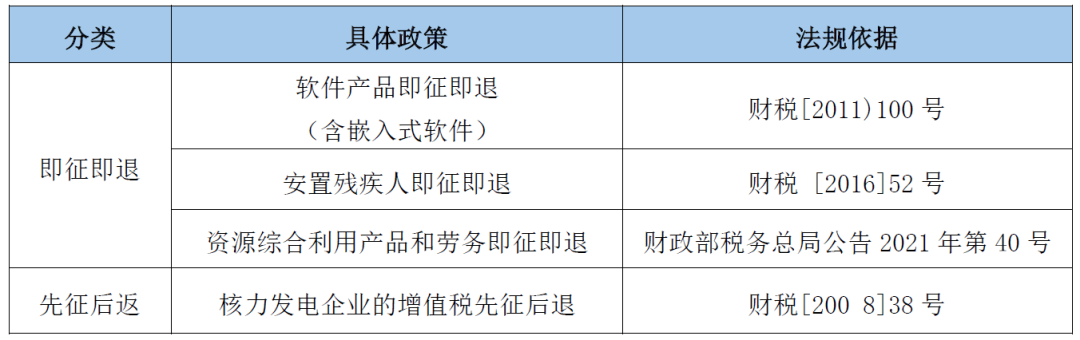

3、即征即退、先征后返(退)政策,我们归纳一下为下表:

在此需要特别提示的是,对于已经享受了即征即退或先征后返政策的企业,不得再享受7号公告所规定的留抵退税政策,换句话说,留抵退税与即征即退、先征后返是冲突的。当然,若企业退还已享受的即征即退、先征后返税款,则可以申请再次享受7号公告的留抵退税政策,退还的日期自2019年4月1日开始计算。企业若做出上述决定,则需持续执行36个月,即选择留抵退税政策的时长需超过36个月后再去享受即征即退或先征后返政策。

不过,对于软件行业来说,贝斯哲并不推荐享受7号公告政策,毕竟软件行业的进项税本就不多,退税额自然也低,还是优先享受3%即征即退政策更为实在。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:上海市闵行区顾戴路2988号赢嘉广场A座12C

本篇文章来源于微信公众号: 贝斯哲