Q1: 能够一句话概括介绍一下2号公告的内容?

A1:2号公告旨在鼓励境外投资者将其从中国境内企业获得的利润在境内进行再投资,且再投资金额的10%可以从该投资者再投资之后的应纳税额中进行扣减,直至扣完为止。

举一个简单例子:

上海甲公司的股东英属维京群岛A公司从甲获得的2022年度税后利润1000万元(已扣除盈余公积,下同),于2025年5月在苏州再投资设立了乙公司。2026年A公司从甲获得了1500万元税后利润并拟进行分配,在其因利润分配应缴纳150万元所得税(1500万*10%预提所得税率)时,2025年再投资额的10%即100万元可从该150万元应纳税额中进行扣减。假设2026年的税收利润只有800万即应纳税款为80万元时,意味着可扣减的100万元额度尚余20万元,可从A公司后续应纳税额中继续进行抵免,直至抵完为止。

Q2: 税收抵免政策和之前的利润再投资递延纳税政策不是一回事?

A2:当然不是一回事。可以说是两个优惠政策的叠加享受,这是继鼓励境外投资者利润再投资递延纳税政策以外的又一个大礼包。

此前的利润再投资递延纳税政策,始于2017年1月1日起执行的财税(2017)88号《关于境外投资者以分配利润直接投资暂不征收预提所得税政策问题的通知》,后被财税(2018)102号《关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》(以下简称“102号文”)及国家税务总局2018年第53号公告《关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围有关问题的公告》(以下简称“53号公告”)所废止与补充完善。其宗旨只有一个,就是鼓励境外投资者将利润在境内进行再投资且暂免其利润分配应缴纳的预提所得税。

如果说,102号文针对的是境外投资者历史留存收益的税负优惠,本次2号公告针对的则是未来收益的税负优惠,两个政策的合计优惠数额即为境外投资者再投资利润应纳税额的2倍——如果该投资者利润分配所得税率可按双边税收协定享受优惠(多数为5%或7%),那么其可扣减的比例也只能按协定税率进行。

当然,102号文与2号公告在适用范围、适用期限及追溯条件上都有所不同,本文会逐一进行解析。

Q3:2号公告中境外投资者用于再投资的利润,是指什么时间形成的利润?

A3: 没有时间限制,我们理解为是该企业历年留存但未分配的投资收益,与102号文相同。

2号公告中对于境外投资者可用于再投资利润的描述主要见于公告第二条第(一)款,“境外投资者分得的利润属于中国境内居民企业向投资者实际分配的留存收益而形成的股息、红利等权益性投资收益。”该规定与102号文第二条第(二)款规定相同,且以贝斯哲协助客户进行利润再投资已享受递延纳税政策的经验来说,该等利润并不限制是哪一个年度的利润,只要利润真实存在且有审计报告可以证明。

但有一点需要注意,此处所提历史留存收益,必须是在弥补企业亏损后的收益,而非仅指某一年度的收益。比如甲公司2022年度有未分配利润1000万元,2023年与2024年度分别亏损200万及300万元,那么其可分配的利润应为1000-200-300=500万元。

Q4:可抵免的应纳税额,是指境外投资者任何时候从境内取得任何所得的应纳税额吗?

A4:不是。2号公告中可抵免的应纳税额,是指利润再投资之日以后取得且来自于利润分配企业的股息、红利、利息及特许权权使用费等所得应缴纳的企业所得税。

这里有三个重点需要关注:

第一是收益类型,即境外投资者可抵免的应纳税额,并不仅限于利润,还包含了利息与特许权使用费。这三种所得均为按次缴纳,所得税率均为10%(有税收协定的按协定税率进行)。

第二是所得来源主体,并非来自于该境外投资者从境内获得的所有所得,而仅限于从利润分配企业取得的所得。假如投资者A公司同时在境内投资有甲乙两公司,并将从甲公司获得的利润再增资到乙公司,其后A从乙公司获得的利润进行分配时,其将从甲公司获得利润再增资的10%无法在乙公司利润分配时的应纳税额中进行抵免。如果投资者分别将其从甲乙两公司获得的利润进行再投资,则可抵免额度应分别进行计算。

第三是上述应纳税额产生的时间点。在征管公告中,再投资额的10%只能从再投资之日以后产生的应纳所得税额中进行抵免。

这里有个较为困扰的点,也是很多客户关注的问题,即如果在再投资之后分配再投资之前年度产生的利润,是否可以从其应纳税额中进行抵免?比如,2025年7月甲公司将2023年度未分配利润进行再投资并产生100万税收抵免额度,2026年3月拟分配2024年度利润并缴纳所得税时是否可以抵免前述额度?我们认为可以。虽所得形成是在2024年度,但其真正分配并产生应纳所得税款的缴纳义务发生在2026年度即再投资之后,应该可以进行抵免。

Q5:2号公告中境外投资者的利润再投资行为,具体包括哪些?

A5:与53号公告相同,本次2号公告境外投资者的利润再投资行为,包含了对本企业已认缴但未出资部分的出资及增资、对境内新设企业的出资及对其他企业的增资,及收购非关联企业股权的对价支付这几种情形。 需特别说明的是,境外投资者将利润作为对其已认缴但未出资到位部分的补缴出资,也属于符合“新增或者转增中国境内居民企业实收资本或者资本公积”的情形。比如,A股东对境内甲公司的认缴出资为1000万元人民币,已实际出资700万,尚有300万元资本金待出资,A股东如将其从甲公司获得的利润300万元用于对待出资部分的出资,既可以享受102号文规定的递延纳税政策,也可以享受本次2号公告规定的税收抵免政策。 这是当年53公告对102文遗漏的打补丁规定,贝斯哲就曾以顾问两次哭晕在厕所!外资企业利润转投资暂免所得税政策引发的波折丨贝斯哲为题,将53号规定出台前后的政策变动进行过说明,有兴趣的读者可以链接此前文章了解其前因后果。 Q6:享受税收抵免有哪些条件?

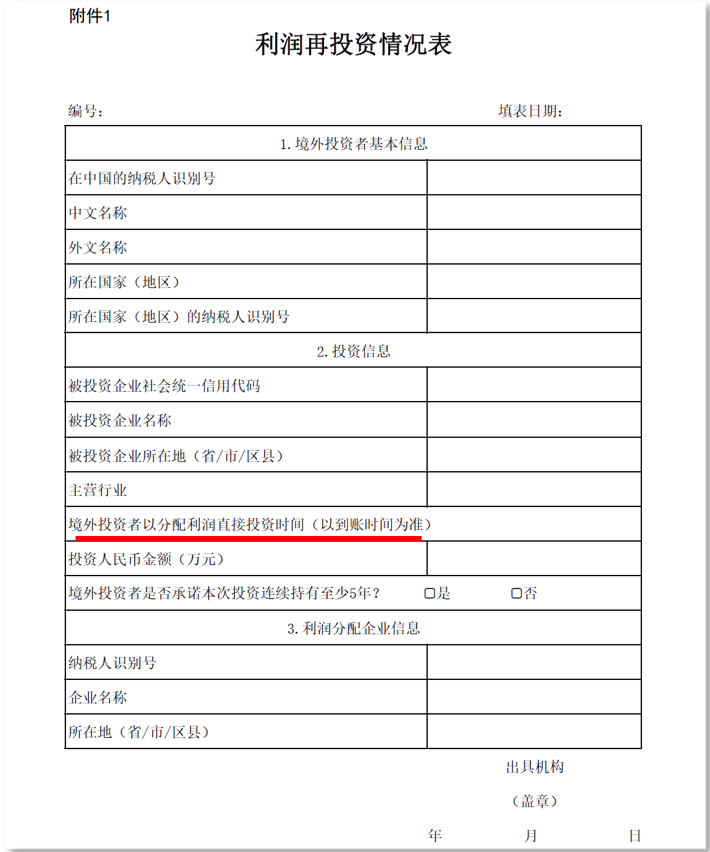

A6:与利润再投资可享受递延纳税政策无任何限制性条件及收回投资时需补缴税款也无任何期限规定不同,本次2号公告的税收抵免政策主要有两个硬性前提条件: 第一,被投资企业从事的产业应属于《鼓励外商投资产业目录》所列的全国鼓励外商投资产业目录。最近一次《鼓励类外商投资产业目录》系2022年版,发布于2022年10月26日(链接阅读:2022年版《鼓励外商投资产业目录》来了丨贝斯哲)并于2023年1月1日起施行。这里提醒注意,该目录不是国家发改委发布的《产业结构调整指导目录(2024年本)》中的鼓励类。 第二,利润再投资行为需连续持有至少5年(60个月)以上。也就是说,如境外投资者在再投资满60个月以后如通过减资、清算或股权转让等方式收回享受税收抵免政策的全部或部分投资时,已享受的税收抵免金额无需补缴,且如仍有抵免金额未使用的仍可继续结转使用,直至抵完为止。 但,如利润再投资持续不到60个月内出现收回投资行为时,“应按比例减少境外投资者可享受的税收抵免额度”。如何减少抵免额度我们在下一个问题中再做论述,此处先讨论60个月的计算。 持有至少60个月的起点,我们称之为“开始计算持有再投资的时间点”。根据征管公告第二条之规定,“境外投资者按照商务主管部门出具的《利润再投资情况表》中列明的再投资时间当月,确认开始计算其持有再投资的时间点。而根据商务部业务系统统一平台中的《利润再投资情况表》(见下图),其对直接投资时间的认定则以到账时间为准,由于新公司法规定的五年出资期限,这意味着如果再投资资金在2025年1月1日尚未到位的情况下,即使在此日期前已完成利润再投资工商登记的项目,仍然可以享受税收抵免优惠政策,无疑是重大利好。 不过,需要注意的是,如果是利润再投资本企业作为增资或作为补缴出资的话,由于利润分配资金原本就在本企业账户内,不存在实际到账问题,我们认为此情形下的再投资开始时间,应该就是完成利润再投资工商变更登记的时间。 征管公告第三条实际给出了一个孰早者的概念,即境外投资者收回投资的时间点,按被投资企业工商变更之日与境外投资者收回投资资金到账之日孰早者为准。实务中,由于外汇管制原因,境外投资者收回投资资金的时间通常晚于工商变更登记之日,所以多数情况下停止计算境外投资者持有在投资的时间点,应该是被投资企业完成工商变更登记之日。 另需要注意的是,再投资当月和收回投资的当月,均计算在60个月范围内。 在国家税务总局国际税务司关于征管公告的解读中,针对再投资持续持有的时间计算上,也有举例说明。即如2025年9月,境外A公司取得境内甲公司分配的利润,并全部增资于甲公司。2025年11月30日,A公司取得商务主管部门出具的《利润再投资情况表》,列明再投资时间为10月31日。2030年9月29日,A公司转让其持有的全部甲公司股权,甲公司当天完成股权变更手续,2030年11月1日,A公司收到股权转让款。A公司持有该再投资的时间为2025年10月至2030年9月,共60个月,符合再投资需连续持有至少60个月的要求。

Q7:哪些行为叫做“收回投资”?

A7: 虽然2号公告并未明确何为“收回投资”,但在102号文第六条有明确规定为“六、境外投资者通过股权转让、回购、清算等方式实际收回享受暂不征收预提所得税政策待遇的直接投资,在实际收取相应款项后7日内,按规定程序向税务部门申报补缴递延的税款。”

故我们认为,本次2号公告中的“收回投资”,应与102号文规定一致。

除此以外,2号公告第五条第三款规定:“境外投资者收回的直接投资中包含已享受和未享受税收抵免政策的直接投资的,视为先行处置已享受税收抵免政策的投资。”这与53号公告第十一条如出一辙。

什么意思呢?比如A公司原投资设立了甲公司,注册资本为1000万元人民币,2025年8月将以往年度的300万元未分配利润转为对甲公司的增资,2027年3月,A将其对甲公司对应500万元出资的股权转让给第三方。此500万元到底是利润转增资前已出资的500万,还是转增资的300万+此前已出资的200万?

金钱的不特定物属性,决定了无法分清此500万与彼500万的区别。但从鼓励投资者利润再投资的立法本意出发,如发生上述情形时,会从不利于投资者的角度进行解释,即其中的300万应视为先行处置已享受税收抵免政策的投(增)资,然后才是之前出资的200万元方式进行。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:上海市闵行区顾戴路2988号赢嘉广场A座12C

本篇文章来源于微信公众号: 贝斯哲