《规定》重点内容

针对《规定》涉及内容,我们提炼如下:

-

所有在互联网平台有收入的个人或企业,均需由平台向税务机关报送个人或企业信息,以及收入情况,每季度报送;

-

首次信息报送截止日为2025年7月23日;

-

从事配送、运输、家政等便民劳务活动的个人无需报送,比如快递小哥,重点关注高收入人群;

-

如平台不履行报送义务,面临最高50万元的罚款。

早年在淘宝开店的个人,其实大多数没有进行正规纳税,近几年随着直播行业从业人数的增加,以及连连爆出的主播查税案例,已经让税务部门对互联网平台提起了高度重视,《规定》的出台无疑是弥补了这一税收洼地。

从《规定》内容可以看到,《规定》只是明确了互联网平台及其从业员人应依法履行涉税信息报送的程序性义务,并未增加其税负。对于平台内众多中小微企业和低收入从业人员来说,其税负不会变化,比如,月销售额不超过10万元的商户,其增值税可享受免税优惠政策;对综合所得年收入不超过12万元的平台内从业人员,在享受各项扣除后,也基本无需缴纳个人所得税。

不同企业形式下的互联网从业者纳税分析

一、以有限公司形式登记的从业者

该类从业者从公司设立初始即受税务部门监管,通常均按期进行了纳税申报,根据《规定》原则上不需要重复申报。

但其存在的另外一个问题,是企业自主申报的收入信息并未与平台收入信息做比对,换句话说,存在着“虚报收入”的可能,不乏一些企业用个人账户进行收款逃避纳税的情形。

本次《规定》出台后,相信税务机关也会利用平台申报信息作为比对,进一步印证企业自主申报信息的准确性。

二、以个人独资企业、合伙企业或个体工商户形式登记的从业者

个人独资企业、合伙企业及个体工商户也需按期进行纳税申报,与有限公司不同的是,该类企业并不需缴纳企业所得税,而需缴纳个人所得税(合伙企业按合伙人穿透,若为企业合伙人,由企业合伙人缴纳企业所得税)。

该类企业缴纳个税的类别,大多数为“经营所得”,依实际经营利润按5%-35%的五级累进税率缴税。也有少数企业仍可享受核定征收,即按收入的10%核定利润后,再按5%-35%累进税率缴纳个税。当然,若收入属增值税应税范围,也需缴纳增值税及附加税。

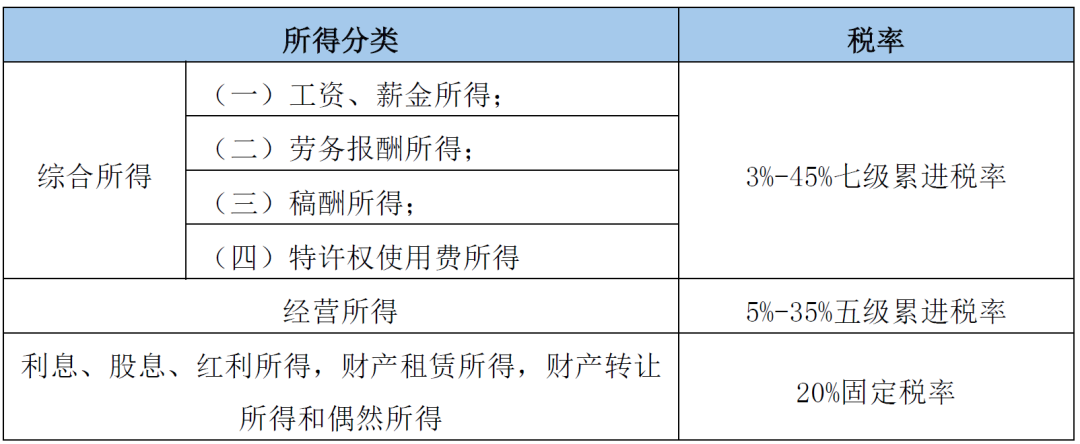

三、以个人名义直接登记的从业者

个人从业者收入类型相对复杂,如打赏收入、带货收入、坑位费收入、广告费收入、佣金收入、公会结算劳务收入等。根据个人所得税规定,个税申报需按不同类别适用不同税率,如下:

注:上述计税基础应为所得,而非收入,即需扣除相应的成本,如财产转让应扣除财产购入原值。

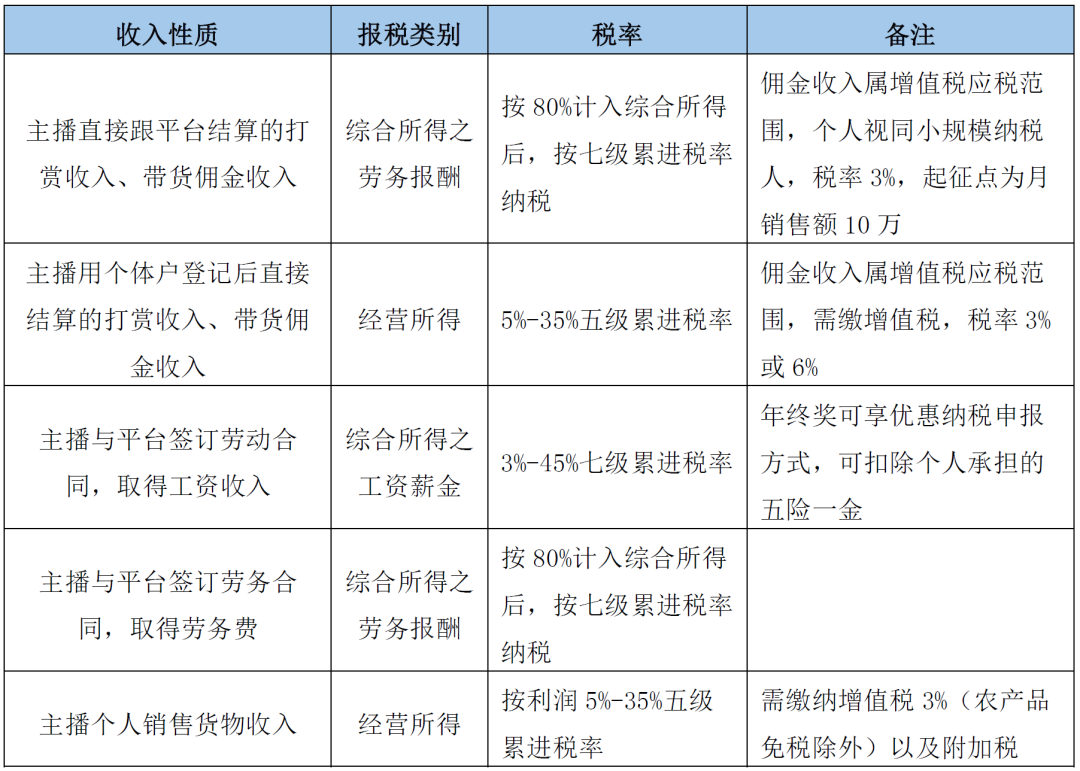

我们将个人从业者的互联网平台收入归纳总结如下:

《规定》出台后,因为平台与平台之间及平台与税务机关之间的数据联通,对于此前低报或不报、隐匿收入的平台经营者与从业人员来说,税收监管将不再留有死角。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:上海市闵行区顾戴路2988号赢嘉广场A座12C

本篇文章来源于微信公众号: 贝斯哲