贝斯哲最近在协助天津某台资企业B被北京甲公司股权收购后的所得税申报时,被B公司所在地的税务官员要求在其所在地缴纳股权转让所得税,理由是转让方即B的股东英属维京群岛A公司的股权转让所得,来源于交易中的被转让企业B(以下简称“目标公司”),故应在B所在地缴纳所得税。

实务中不乏类似的误解,甚至可能出现已在B地缴纳了所得税,而甲公司所在地税务局又向甲追缴的情形。

那么,对于台资企业的股东来说,股权转让所得税到底应该在哪里缴纳?

这主要取决于台资企业股东的身份即转让方是企业还是自然人:

先说结论:如台资企业股东为自然人时,股权转让所得税的纳税地点应该为该台资企业即目标公司所在地。

根据国家税务总局第2014年第67号公告《股权转让所得个人所得税管理办法(试行)》第十九条规定:“个人股权转让所得个人所得税以被投资企业所在地税务机关为主管税务机关。”

这就意味着,无论收购方是境内还是境外,也无论其性质为企业还是个人,只要转让方是自然人,其股权转让涉及的所得税,都应该在目标公司所在地税务机关缴纳。

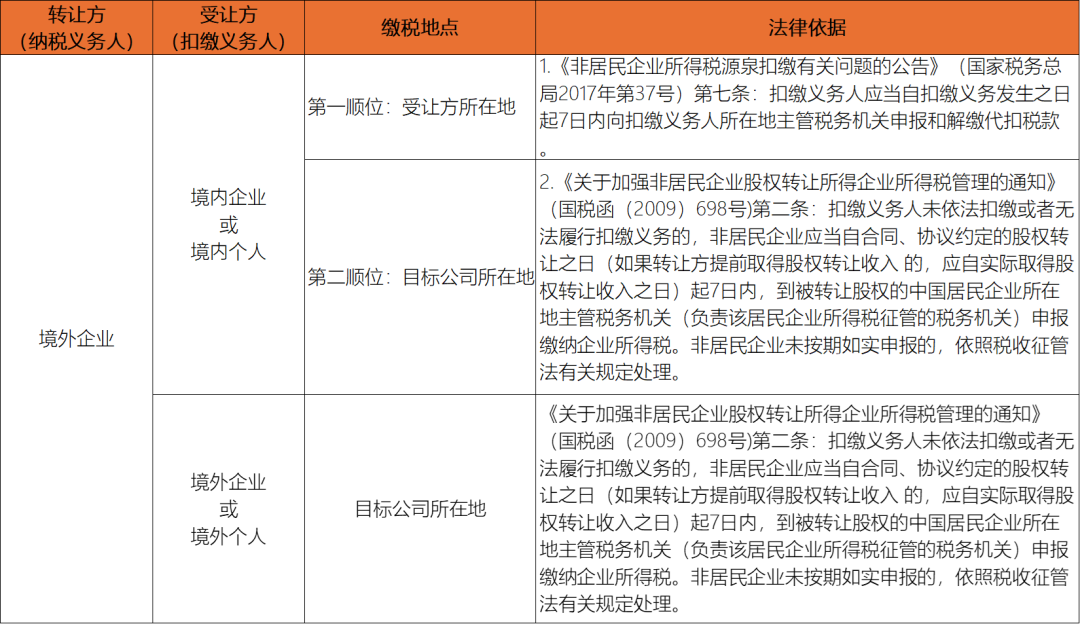

与股东系自然人时的纳税地点不同,当台资企业的股东为境外企业时,其股权转让所得税的纳税地点则要复杂得多:

一、如受让方是境内企业或个人时,第一纳税地为受让方所在地,第二纳税地为目标公司所在地。

首先,根据《企业所得税法》第三十七条规定,“对非居民企业取得本法第三条第三款规定的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。……”

其次,国家税务总局2017年第37号《非居民企业所得税源泉扣缴有关问题的公告》第七条规定,“扣缴义务人应当自扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款。……”

同时,国税函(2009)698号《关于加强非居民企业股权转让所得企业所得税管理的通知》第二条规定:“扣缴义务人未依法扣缴或者无法履行扣缴义务的,非居民企业应当自合同、协议约定的股权转让之日(如果转让方提前取得股权转让收入 的,应自实际取得股权转让收入之日)起7日内,到被转让股权的中国居民企业所在地主管税务机关(负责该居民企业所得税征管的税务机关)申报缴纳企业所得税。非居民企业未按期如实申报的,依照税收征管法有关规定处理。”

由上可见,与转让方是境外自然人时的目标公司所在地作为纳税地点不同,以境外公司作为转让方时,纳税地点的顺位首选是受让方即扣缴义务人所在地,其次才是目标公司所在地。

不过,当受让方是自然人时,因其经常居住地与身份证登记地址可能不一,实务中一般会以该自然人个人所得税经常性缴纳地作为纳税地。

二、如受让方是境外企业或个人时,纳税地点应为目标公司所在地。

当交易双方均系境外主体时,无论受让方是境外企业还是个人,如按扣缴义务人所在地作为纳税地点显然不可行,该情形应被视为前述国税函(2009)698号《关于加强非居民企业股权转让所得企业所得税管理的通知》第二条“扣缴义务人无法履行扣缴义务”的情形,纳税地点就应该为目标公司所在地。

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:上海市闵行区顾戴路2988号赢嘉广场A座12C

本篇文章来源于微信公众号: 贝斯哲