2016年5月3日起,由中國人民銀行發佈的銀發(2016)132號《關於在全國範圍內實施全口徑跨境融資宏觀審慎管理的通知》(以下簡稱132號文)正式實施。通知在原銀發(2016)18號文限於27家金融機構和上海、天津、廣東及福建四個自貿區試點的基礎上,將本外幣一體化的全口徑跨境融資宏觀審慎管理政策的試點擴大至全國範圍內的金融機構和企業,且不再實行外債的事前審批。也就是說,只要在金融機構和企業的資本或淨資產掛鉤的跨境融資上限內,均可自主開展本外幣跨境融資,這就使得境內企業一直以來“融資難,融資貴”的問題將得以大幅解決,同時也給外商投資企業以投注差為主的外債政策帶來了新的選擇模式。

對比18號文,132號文的修改主要體現在以下幾個方面:

一、適用主體

1、企業:範圍從四地自貿區擴展到全國,除房地產企業及政府融資平臺之外,適用於所有的內資企業和外商投資企業;

2、金融機構:不再局限於18號文試點的的27家,而是全國範圍內經央行、銀監會、證監會及保監會批准設立的金融機構。

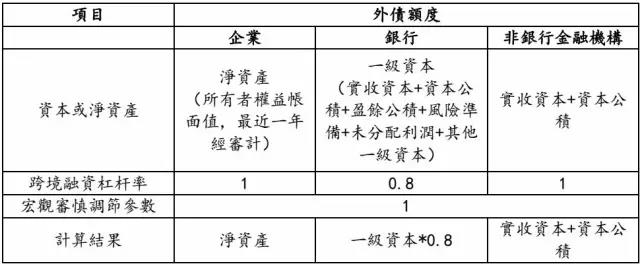

二、擴大了外債總額度(僅以企業為例)

以前外商投資企業可借用的外債,是以其投資總額與註冊資金的差額作為上限,且長期外債額度一旦佔用則不可恢復,內資企業則乾脆不允許借用外債。根據132號文之規定,宏觀審慎模式下的企業長期外債佔用的額度可以恢復,這對投注差較小的外商投資企業,只要淨資產規模較高,選擇宏觀審慎模式便可獲得較高的外債額度。

在此模式下,企業的外債額度計算公式為:

外債總額度=資本或淨資產*跨境融資杠杆率*宏觀審慎調節參數。

不同企業及機構計算如下表:

三、可用外債額度計算

1.可用外債額度=外債總額度-跨境融資風險加權餘額

2.跨境融資風險加權餘額範圍

A.包括本幣及外幣融資

B.包括一般境外借款

C.包括貿易融資(信用證、應收賬款保理、延期收付匯等)

D.包括表外融資,即或有負債(內保外貸、遠期結購匯、金融機構境外金融市場交易等衍生產品,需按公允價值計量)

E.例外

a.人民幣被動負債:企業和金融機構因境外機構投資境內債券市場產生的人民幣被動負債;境外主體存放在金融機構的人民幣存款。

b.貿易信貸、人民幣貿易融資:企業涉及真實跨境貿易產生的貿易信貸(包括應付和預收)和從境外金融機構獲取的人民幣貿易融資;金融機構因辦理基於真實跨境貿易結算產生的各類人民幣貿易融資。

c.集團內部資金往來:企業主辦的經備案的集團內跨境資金(生產經營和實業投資等依法合規活動產生的現金流)集中管理業務項下產生的對外負債。

d.外同業存放、聯行及附屬機構往來:金融機構因境外同業存放、聯行及附屬機構往來產生的對外負債。

e.自用熊貓債:企業的境外母公司在中國境內發行人民幣債券並以放款形式用於境內子公司的。

f.轉讓與減免:企業和金融機構跨境融資轉增資本或已獲得債務減免等情況下,相應金額不計入。

3.跨境融資風險加權餘額的計算

公式:Σ本外幣跨境融資餘額*期限風險轉換因數*類別風險轉換因數+Σ外幣跨境融資餘額*匯率風險折算因數。

表格如下:

四、外商投資企業的外債模式選擇與過渡

132號文自2016年5月3日起實施,外商投資企業可選擇原有投注差方式,也可以在一年內轉換為宏觀審慎模式,且轉換時無需將原外債歸還。但一旦轉換,則不得再轉回投注差模式。