随着城市功能的外移,早期来大陆投资的外商投资者,开始遭遇到了搬迁问题。实际上,搬迁是个很复杂的过程,也有一些极其重要的问题需要关注,比如税收、员工安置、与政府谈判等,由于搬迁是“一锤子买卖”,很多企业在搬迁完成后才发现,当初很多事项没有筹划到,企业发生很多损失无处获得赔偿。

一、政策性搬迁的认定

谈到搬迁,必然想到土地和房产,如果是租用厂房及办公室的企业,实际上并不会遇到所谓搬迁问题,只要税务、工商做迁址,就可以变更注册地或经营地。所以,搬迁问题主要针对拥有土地或房产的企业。

与政策性搬迁相对应的是非政策性搬迁(如商业性搬迁),根据2012年国税总局40号公告(下简称“40号公告”)规定,两者在所得税上的差异其实并不大,都是取得补偿扣除不动产损失、无法拆除的设备损失等合并至企业利润一并纳税,只不过纳税时点不同,符合政策性搬迁时,可以将搬迁收益延后至搬迁完成再缴纳企业所得税。

纳税方面的主要差异体现在土地增值税、增值税及契税上,若为政策性搬迁,土地及房产则不必缴纳土地增值税、增值税及契税,但若为非政策性搬迁,则应依法缴纳。土地增值税由于税率为30%-60%的超额累进税率,税率较高,对于企业来讲无疑是极大的负担,所以政策性搬迁的认定就极为重要。

根据40号公告,政策性搬迁应符合如下要求:

1、国防和外交的需要;

2、由政府组织实施的能源、交通、水利等基础设施的需要;

3、由政府组织实施的科技、教育、文化、卫生、体育、环境和资源保护、防灾减灾、文物保护、社会福利、市政公用等公共事业的需要;

4、由政府组织实施的保障性安居工程建设的需要;

5、由政府依照《中华人民共和国城乡规划法》有关规定组织实施的对危房集中、基础设施落后等地段进行旧城区改建的需要;

6、法律、行政法规规定的其他公共利益的需要。

故企业应取得由所在地人民政府或其拆迁办印发的正式的搬迁通知书,以此做为判断政策性搬迁的依据。

二、政策性搬迁税收

政策性搬迁涉及企业所得税、增值税、土地增值税、契税等税收项目。

(一)企业所得税

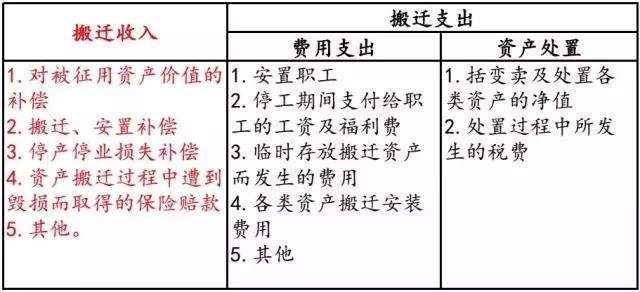

根据40号公告,符合政策性搬迁的,在取得搬迁补偿时并不需要纳税(个别地方国税可能会要求企业估算预缴部分税金),将搬迁收入列入“专项应付款”科目,而是在搬迁完成的年度所得税汇算清缴时进行搬迁清算,再进行纳税,并将余额从“专项应付款”科目转入“营业外收入”或“营业外支出”科目。搬迁最长年限为5年,搬迁所得的计算公式如下:

搬迁所得=搬迁收入-搬迁支出

40号公告同时明确,搬迁企业新购入的资产支出不得从搬迁收入中扣除。

对于搬迁完成的认定应同时符合:(1)搬迁规划已完成;(2)当年生产经营收入占规划搬迁前年度生产经营收入50%以上。

(二)增值税

在营改增未全面实施前,政策性搬迁收入免征营业税,改革后,根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3:“(三十七)土地所有者出让土地使用权和土地使用者将土地使用权归还给土地所有者。”

即营改增后政策性搬迁属免征增值税范围。

(三)土地增值税

根据《中华人民共和国土地增值税暂行条例》第八条:“有下列情形之一的,免征土地增值税:“(二)因国家建设需要依法征用、收回的房地产。”

(四)契税

根据《中华人民共和国契税暂行条例》规定,土地及房屋权属承受的单位和个人为契税的纳税人,由于在政策性搬迁中,由人民政府收回土地,故对于企业来讲,不存在纳税义务。

三、政策性搬迁过程中注意事项

搬迁对企业的影响十分重大,在搬迁过程中,老板要与政府沟通搬迁补偿事宜,还要解决选址、新厂建设、员工迁移及安置、设备及存货处理等问题,尤其是在政府补偿金额与企业要求差异较大,或者员工因搬迁集体闹事的情况下,问题更加棘手。

(一)如何与政府谈补偿

对于搬迁补偿,占比最大的是土地及房产的补偿,企业的想法一般是按土地按其性质及其周边地块成交均价取得补偿,但政府一般按土地出让价,双方在沟通中相互博弈;对于房产,则由政府主导委托评估机构进行评估,范围包括企业未取得房产证的建筑物(有些企业历史原因,无法办理房产证,但实际上不完全属于违章建筑,但有些企业还未开始搬迁评估时,政府便下达违章建筑拆除通知,勒令企业自行拆除)。

这里应强调,对于房产评估,企业有权进行全程参与,对于评估方法及参考标准要尤为关注。

除上述外,对于员工安置补偿、停工停产补偿、无法移动的设备补偿等,需要较长的时间及专业的知识来解决,故企业万不可因政府的“提前搬迁奖励”而草草签订搬迁协议。

(二)搬迁开始的准备工作

搬迁开始前,企业应从如下几个方面注意:

1、对于异地重建的,应在搬迁补偿未谈妥之前,就要进行选址工作,毕竟若企业取得的补偿金额无法在异地同规模重建,那么企业就应考虑提高补偿标准,或者考虑政府提出的换地建议;

2、成立专门的搬迁小组,制定搬迁计划,由于搬迁计划决定了企业何时完成搬迁,影响企业所得税的缴纳,故应周密筹划,保证企业资金流不受影响;

3、估算搬迁费用及其他搬迁支出,估算企业所得税,往往很多企业忽视了这一点,结果在搬迁完成时,缴纳企业所得税过后才发现当年的补偿标准过低;

4、对于员工安置方式,也应均衡社保、离职补偿、交通补贴等多个方面进行估算。

(三)员工如何安置

企业搬迁至异地,对于员工来讲,工作环境发生较大变化,要与企业解除劳动合同,根据劳动法规定,企业应进行补偿,但对于本来就在外地的销售人员并不适用,企业应加以区分。此外,对于不同的工作年限,根据劳务法规定应执行不同标准。

特别是对于怀孕女员工,首先劳动法规定不能开除,其次是企业搬迁也会影响其社保缴纳及领取,以及孕期、产期、哺乳期的待遇问题,企业必要时应咨询专业律师以获得相应的法定补偿标准。

由于员工安置可向政府索取补偿,故在未签订搬迁协议前,企业应充分估算。

(四)搬迁过程中的特殊状况

部分企业因搬迁补偿与政府协商不一致,导致长期驻留,可能会遇到“停水、停电”的尴尬,若对企业造成实质的经济损失,企业则应注意保留证据。此外,员工闹事或其他社会人员寻衅滋事,影响了企业的正常生产经营,应及时报警。

政策性搬迁在操作和流程上需要注意的细节较多,对于未经历过政策性搬迁的企业来讲,由于专业知识及经验的缺乏,难免会导致一些损失的发生,聘请专业机构的意义就在于避免上述损失,并为企业争取更多的利益。